相続税法は実務でどのくらい使う?選択前に知っておきたい重要なこと

投稿日:2026年05月10日

税理士試験の税法科目の選択で、「相続税法を受けようか迷っている」という方は少なくありません。

消費税法や法人税法と比べると、相続税法は身近ではないように感じられるかもしれません。

しかし、実務における相続税法の重要性は非常に高く、特に資産税・不動産税務に強い税理士を目指す方には欠かせない科目です。

本記事では、相続税法の試験としての特徴、実務での活用場面、この科目を選ぶことで広がるキャリアの可能性について詳しく解説します。

1. 相続税法の試験としての特徴

1-1. 国税三法の中で唯一簿記の知識が不要

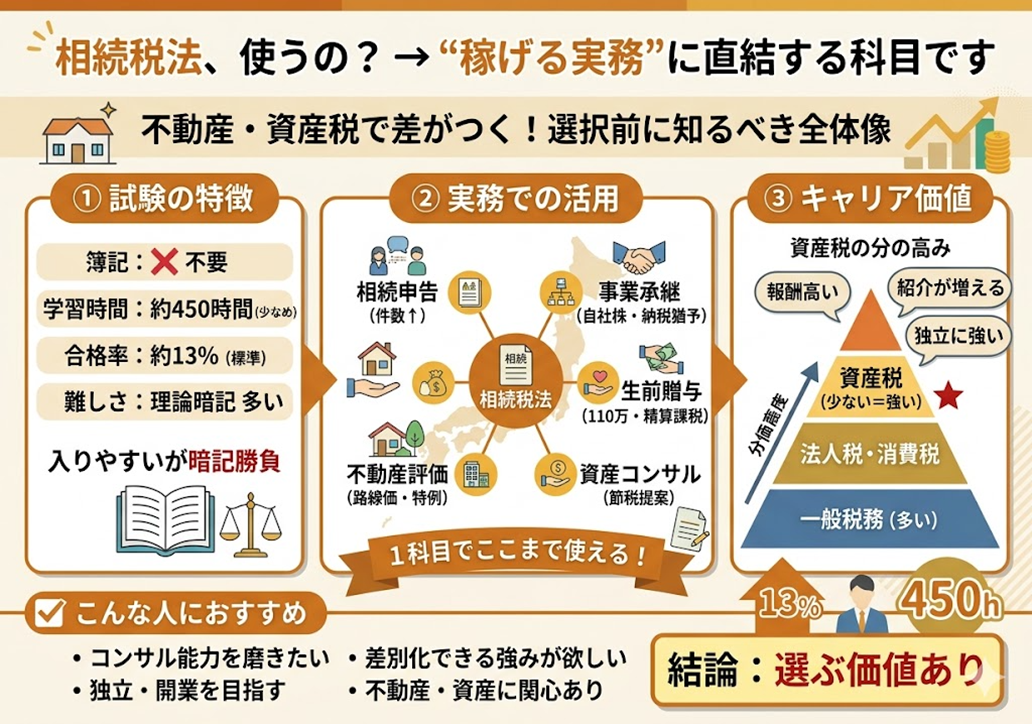

税理士試験の税法科目の中で、法人税法・所得税法・相続税法は「国税三法」と呼ばれる重要科目です。この3科目の中で、相続税法は唯一簿記の知識が必要とされない科目です。

法人税法や所得税法では、企業や個人の利益(所得)を会計の知識を使って計算した上で税額を算出する場面が多く、簿記の理解が前提となります。一方、相続税法では土地や現預金・株式などの財産評価が中心となるため、会計的な知識よりも法律の体系的な理解と財産評価の技術が求められます。

そのため、「簿記がまだ苦手」「会計は基礎的なことしかわからない」という段階でも、相続税法の学習を並行して進めることが可能です。

1-2. 試験の合格率と難易度

令和7年度の相続税法の合格率は13.8%です。全体の平均合格率(17.8%)よりやや低めですが、法人税法(13.5%)や所得税法(13.0%)と同水準であり、特別に難しい科目というわけではありません。

標準学習時間は450時間で、法人税法・所得税法の600時間と比べると約25%少ない計算になります。試験は理論と計算に分けて出題され、理論は相続税法の規定を論述する問題、計算は具体的な相続案件の税額を計算する問題が出されます。

難しさの特徴としては、理論暗記のボリュームが多い点が挙げられます。特に「相続税の計算構造」「各種特例の適用要件」「小規模宅地等の特例の選択組み合わせ」など、複雑な要件と数字を正確に覚える必要があります。

2. 相続税法の知識が実務で使われる場面

2-1. 相続税申告は件数・難易度ともに増加傾向

2015年の相続税の基礎控除額引き下げ(「3,000万円+600万円×法定相続人の数」への変更)以降、相続税申告が必要となる案件の件数が大幅に増加しました。以前は富裕層に限られていた相続税の問題が、都市部で土地を持つ一般的な家庭にも広く関係するようになっています。

また、相続税申告は1件あたりの業務規模が大きく、報酬も高い傾向があります。そのため、相続税業務を得意とする税理士・会計事務所への需要は年々高まっており、この分野を専門とする税理士の市場価値は上がり続けています。

2-2. 事業承継・生前贈与・土地評価でも相続税法の知識が活きる

相続税法の知識は、相続税申告だけでなく以下のような幅広い場面で活用されます。

・事業承継:中小企業の自社株評価(純資産価額方式・類似業種比準方式)と納税猶予制度の活用

・生前贈与対策:暦年贈与(年間110万円の基礎控除)・相続時精算課税制度の活用

・土地・不動産の評価:路線価・倍率方式による土地評価、小規模宅地等の特例の適用

・相続対策コンサルティング:財産評価を踏まえた生前の資産組み替え・保険活用のアドバイス

・法人と個人の資産整理:オーナー経営者の個人資産と法人資産の区分と最適化

丸山会計事務所でも、相続・資産税コンサルティングは主要サービスの一つです。お客様の財産全体を把握し、生前対策から相続発生後の申告・分割協議までを一貫してサポートするため、相続税法の深い理解は実務に直結しています。

2-3. 不動産を持つお客様へのサポートに必須

特に不動産を多く持つお客様のサポートでは、相続税法の知識が非常に重要です。同じ土地でも、評価方法・特例の適用の有無・保有形態(個人か法人か)によって相続税評価額は大きく変わります。

例えば、賃貸物件として活用している土地は「貸家建付地」として評価額が下がり、小規模宅地等の特例を適用できれば最大80%の評価減になることもあります。このような知識を持った上でお客様に提案できることは、税理士としての大きな強みになります。

3. 相続税法を選ぶことで広がるキャリアの可能性

3-1. 資産税特化の税理士は市場価値が高い

相続税法をはじめとする資産税の知識は、「持っているだけで差別化できる」専門性の一つです。一般的な申告業務(記帳・法人税・消費税)をこなせる税理士は数多くいますが、相続・贈与・不動産評価まで深く理解した税理士は相対的に少ないのが現状です。

独立開業を視野に入れている方にとっても、相続税申告は1件あたりの報酬が高く、かつ、お客様(相続人)からの紹介が次の案件につながりやすいという特性があります。一度信頼を得ると継続的な関係を築きやすいのも、相続・資産税業務の特徴です。

3-2. 不動産会社・金融機関との連携業務も増える

相続税法の知識を持つ税理士には、不動産会社・銀行・生命保険会社などからのコラボレーション依頼が増える傾向があります。「お客様の相続対策を一緒に考えたい」「相続が発生したお客様を紹介したい」という形での業務提携が生まれやすくなります。

丸山会計事務所でも、不動産会社・士業・金融機関との連携を積極的に行っており、相続税法の知識を持つスタッフが活躍できるフィールドは広がっています。

4. まとめ

相続税法は、税法科目の中でも特に実務での活用範囲が広く、不動産を持つ方や事業承継を控えた方へのサポートに欠かせない知識です。試験としては理論暗記の負担が大きいものの、簿記の知識が不要という特徴があり、法人税法・所得税法よりも学習ボリュームは少し少なめです。

「不動産税務に強い税理士になりたい」「相続コンサルティングで活躍したい」という方には、相続税法の受験を強くおすすめします。丸山会計事務所でも、相続税法の知識を実務で即活かせる環境があります。興味のある方はぜひカジュアル面談にお越しください。

丸山会計事務所では、共に成長していけるスタッフを募集しています。

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。