土地の「立体利用」に潜む固定資産税リスク-令和8年1月最高裁判決が経営者に示す教訓

投稿日:2026年03月30日

おはようございます。4時起きの税理士の丸山です。

はじめに

令和8年1月26日、最高裁判所は固定資産税の非課税要件に関する重要な判決を下しました。

この判決は宗教法人が当事者ですが、その判断の枠組みは土地を立体的・複合的に活用しているすべての事業者にとって示唆に富む内容です。

特に「一部を別用途に使えば、非課税・優遇要件から外れるリスクがある」という考え方は、

宗教施設に限らず、公益目的の施設を含む複合開発全般に広く関わってくる問題です。

本記事では判決のポイントを整理し、実務上の注意点をわかりやすく解説します。

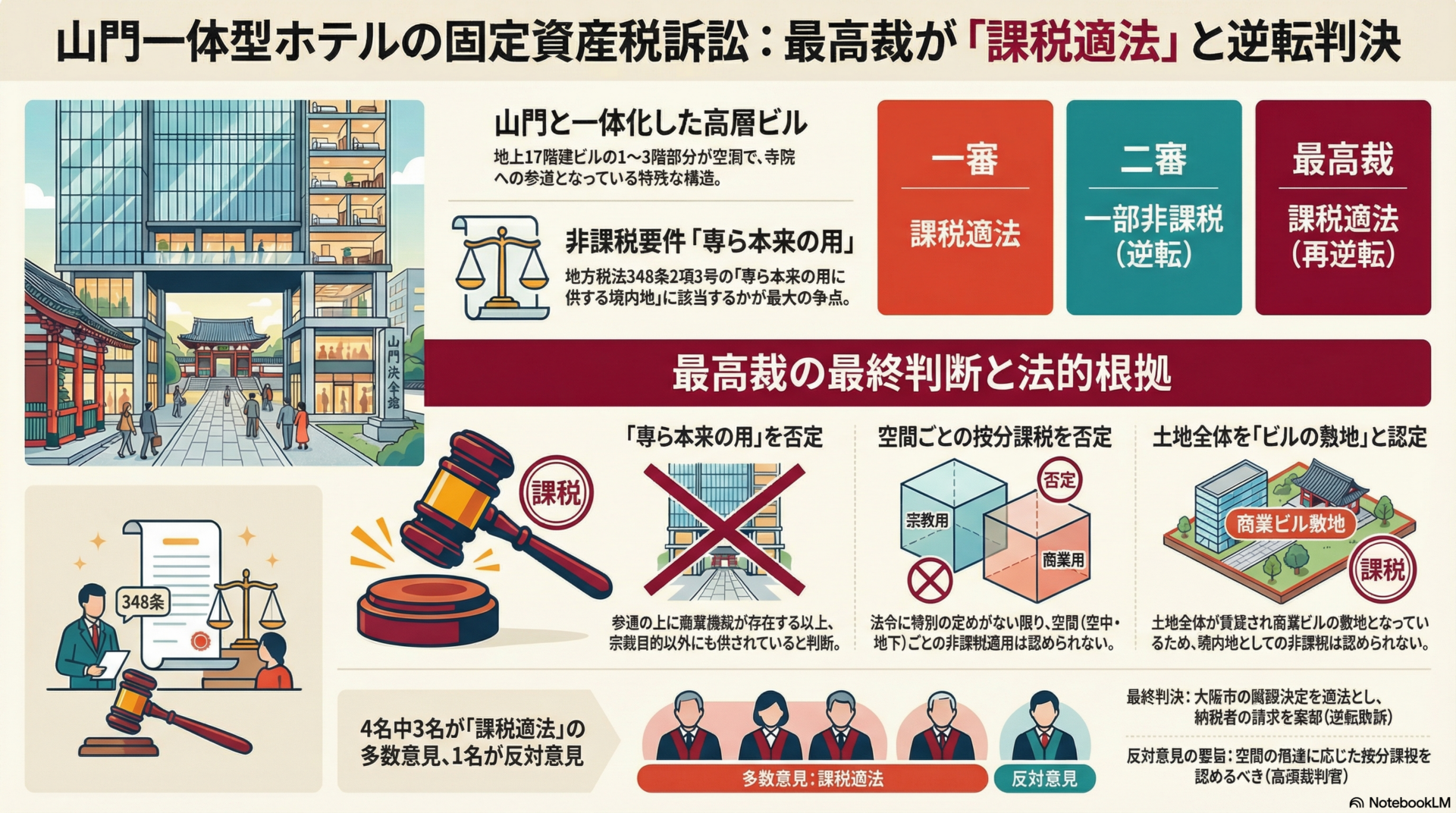

事案の概要

ある宗教法人が所有する土地の上に、高層商業ビルが建設されました。

ビルの地上1〜3階部分は幅約21メートル・高さ約13メートルの空洞となっており、寺院への参道として機能していました。

しかしその上空(4〜17階)には、第三者(不動産会社)に賃貸されたホテル等の商業施設が入居していました。

宗教法人側は「参道部分は宗教目的の境内地であり、固定資産税は非課税になるはずだ」と主張しましたが、

課税当局はこれを認めず、最終的に最高裁もその判断を支持しました。

判決から読み取れる3つの重要ポイント

① 地表が宗教目的でも、上下が別用途なら「専ら本来の用途」とは認められない

最高裁は、参道として使われていた空間について

「参道の用に供されていただけでなく、それ以外の用にも供されていた」

と認定しました。

土地の所有権はその上下(地中・地上空間)に及びます。

したがって、地表部分を宗教・公益目的に使っていても、同じ土地の上空や地下に収益目的の施設があれば、

土地全体としての非課税要件を満たさないと判断されます。

→ 実務上のポイント:

複合施設で「一部のエリアは非課税対象の用途だ」と主張したい場合、

空間が物理的に分かれていても、法的な土地の範囲が一体であれば要件を満たせない可能性があります。

② 「使用割合に応じた部分的非課税(按分)」は原則として認められない

二審(大阪高裁)は、参道部分と商業施設部分の容積率などを基準に

「参道割合に応じて一部非課税とする」という比例的な判断を下しました。

しかし最高裁はこれを否定し、

「法令に特別の定めがない限り、空間ごとに非課税規定を適用することはできない」

と明示しました。

現行法では、このような立体的・重層的な土地利用に対応した部分非課税の特別規定が存在しないため、

「非課税か、全額課税か」の二択になるリスクが高い状況です。

→ 実務上のポイント:

「使っている割合に応じて優遇を受けられるだろう」という想定で複合開発を計画している場合、

その前提が崩れる可能性があります。税務リスクの検討は開発計画の初期段階から行うことが不可欠です。

③ 第三者への賃貸と商業施設の敷地化は、課税リスクを一気に高める

本件では、宗教法人が土地を第三者(不動産会社)に賃貸し、その不動産会社が商業ビルを建築・運営していました。

課税当局・裁判所は、敷地全体が商業ビルの用に供されているという実態を重視し、

参道という形状が残っていても「専ら宗教目的」とは認めませんでした。

→ 実務上のポイント: 非課税・優遇要件が絡む土地を第三者に貸し付けて収益事業に活用させる場合、

要件の喪失による追徴課税リスクを事前に精緻に評価する必要があります。

経営者・事業主が知っておくべき実務上の教訓

今回の判決は宗教法人が当事者ですが、同様の構造は以下のような場面でも起こりえます。

- 公益法人や学校法人が、キャンパスや敷地の一部を収益事業に転用・貸し付ける場合

- 農地や山林などの優遇税制が適用される土地の上空・地下を別用途に利用する場合

- 歴史的建造物や文化財保護の観点から非課税とされている土地に複合施設を建設する場合

共通して言えるのは、「現地で実際に何が行われているか(実態)」が課税判断の基準になるということです。

形式的に目的を分けて記載したとしても、土地の利用実態が混在していれば、優遇要件から外れるリスクは常に存在します。

まとめ

今回の最高裁判決が示したのは、次の一点に集約されます。

土地の立体的・複合的利用においては、「一部が非課税目的に使われている」という事実だけでは足りない。土地全体として非課税要件を満たさなければ、全額が課税対象になる。

現代の不動産開発では、土地を効率的に利用するために複合用途・重層利用は一般的です。

しかし、税制はこのような利用形態に十分対応していない部分があり、実態と税務上の扱いに乖離が生じやすい環境にあります。

土地の複合利用や立体開発を検討する際は、計画段階から税務の専門家と連携し、課税リスクを正確に把握した上で意思決定を行うことを強くお勧めします。

本記事は令和8年1月26日最高裁判決の内容を基に、経営者・事業主の方向けに情報提供を目的として作成したものです。個別の案件については、必ず税理士等の専門家にご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。