その土地、高く見積もりすぎていませんか?相続税を劇的に下げる「不動産評価」の知られざる裏側

投稿日:2026年04月06日

朝4時起きの税理士、丸山です。

今回は、相続税を劇的に下げる「不動産評価」の知られざる裏側について解説します。

税務署は「あなたの土地のマイナス要因」を教えてくれない

「路線価に面積をかければ、相続税が決まる」

――もしそうお考えなら、数百万円、時には数千万円もの税金を払いすぎている可能性があります。

不動産の相続税評価は、単なる計算式ではありません。

土地の形状、周囲の環境、接道の状況など、現場の「個別事情」をどれだけ評価に反映できるかで納税額は劇的に変わります。

プロの視点から「評価が下がる土地」の条件を解説します。

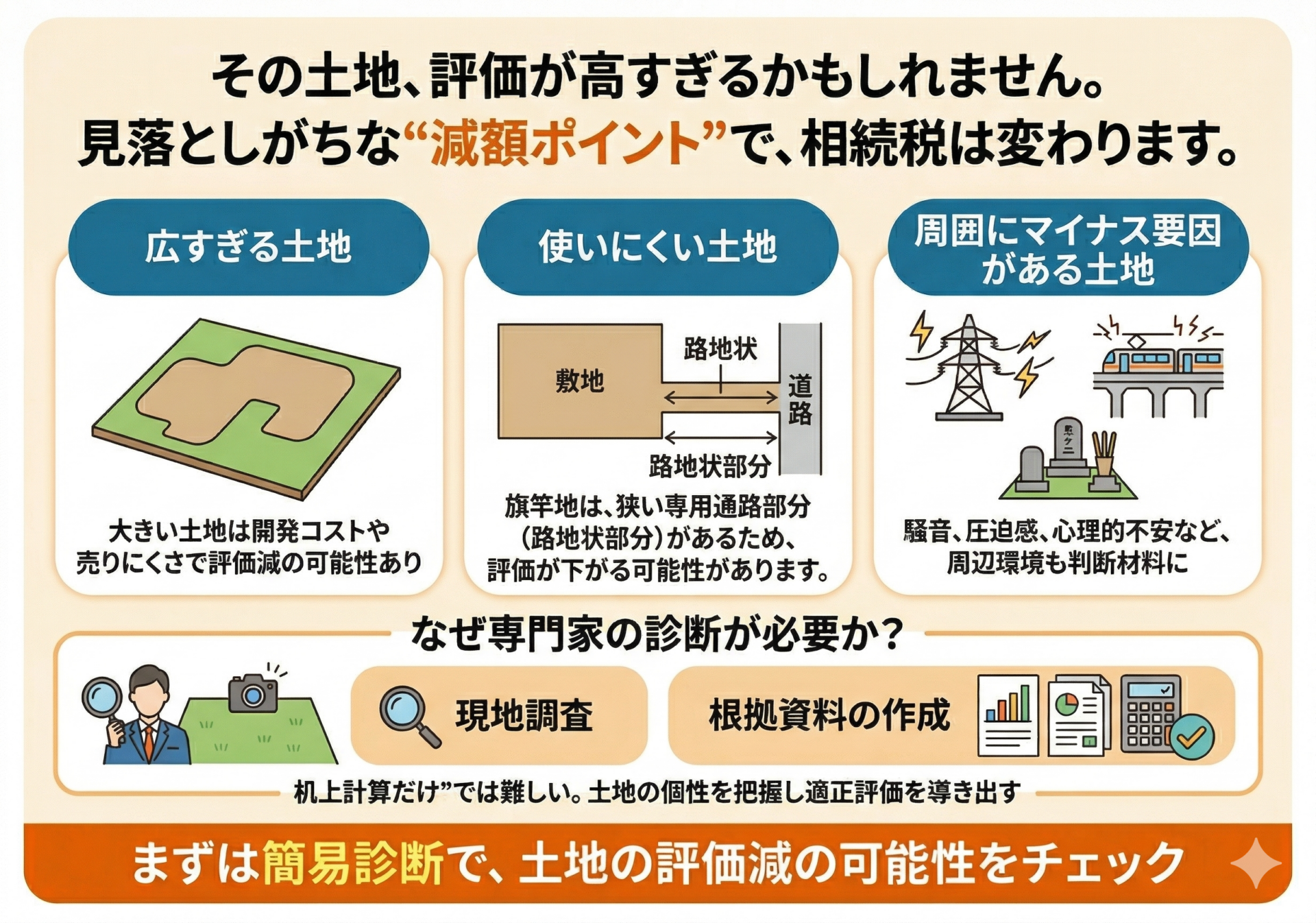

評価額が下がる「3つの代表的なケース」

不動産鑑定の知識を税務に活かすことで、以下のような土地は評価を大きく下げられる可能性があります。

「広すぎる土地」の評価(地積規模の大きな宅地)

500平米(三大都市圏)以上の広い土地は、そのままでは売りにくく、開発道路を作るなどのコストがかかると判断されます。

この「地積規模の大きな宅地」として認められれば、評価額を最大で数割カットすることが可能です。

「使いにくい形状」の土地(不整形地・無道路地)

綺麗な長方形ではない「旗竿地」や、L字型の土地、あるいは道路に接していない土地などは、通常の土地よりも価値が低いとみなされます。

計算に「不整形地補正」などを加えることで、実態に即した低い評価額を算出できます。

「周囲にマイナス要因がある」土地

線路沿いで騒音が激しい、高圧線が通っている、墓地に隣接している、あるいは土地の中に「崖」がある……。

こうした心理的・物理的なマイナス要因も、評価減の正当な理由になります。

机上の計算だけでは「還付」は勝ち取れない

これらの評価減を適用するには、非常に高度な専門判断が必要です。

「現地の調査」が不可欠

役所の資料や地図を見るだけでは、土地の傾斜や細かな利用状況は見えません。

実際に現地に足を運び、測量図と照らし合わせる「現場主義」が、節税の成否を分けます。

税務署への「根拠」の提示

単に「安くしました」という申告は通りません。

なぜこの減額が必要なのか、過去の裁決事例や合理的な算定根拠を論理的に説明した書類を添付する必要があります。

丸山会計事務所にお任せください

不動産税務の真髄は、数字の計算ではなく「土地の個性を正しく見極めること」にあります。

当事務所はあなたの土地が持つ「減税の可能性」を最大限に引き出します。

「自分の土地も安くなる可能性があるのでは?」と気になった方は、まずは簡易診断から。

丸山会計事務所が、大切な資産を守るパートナーとしてサポートいたします。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。