不動産オーナーが押さえるべき税務知識まとめ

投稿日:2026年04月19日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

本日は朝寝坊して、気が付いたら5時でした。

そんなときもあります。

さて、不動産を所有するオーナーにとって、税務知識は資産を守り、増やすための重要なスキルです。

本記事では、確定申告の基本から節税対策、相続・贈与対策まで、不動産オーナーが知っておくべき税務の要点を総合的にわかりやすく解説します。日々の経営改善にぜひお役立てください。

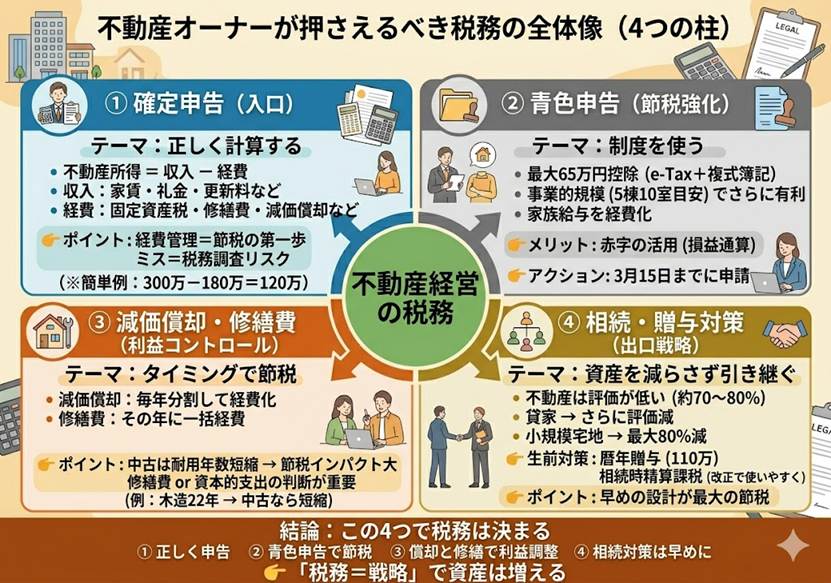

1.不動産所得の確定申告:まず基本を押さえよう

不動産から得られる賃料収入は「不動産所得」として、毎年2月16日から3月15日の間に確定申告をする必要があります。不動産所得は以下の計算式で算出されます。

不動産所得 = 総収入金額 - 必要経費

総収入金額には、家賃・礼金・更新料・共益費・駐車場料金などが含まれます。一方、必要経費として認められるものには、固定資産税、管理費、修繕費、減価償却費、借入金利息、損害保険料、税理士費用などがあります。

たとえば、年間家賃収入が300万円で必要経費が180万円であれば、不動産所得は120万円となります。

この120万円に対して所得税・住民税が課税されるため、経費を適切に把握することが節税の第一歩です。

申告漏れや計上ミスは税務調査のリスクを高めますので、早めの帳簿整理を習慣づけましょう。

2.青色申告を活用して最大65万円の特別控除を狙う

不動産オーナーにとって、青色申告制度は非常に強力な節税ツールです。青色申告には2種類の控除額があります。

①電子申告(e-Tax)または優良な電子帳簿保存を行っている場合の「65万円控除」

②それ以外の青色申告者に適用される「10万円控除」

です。

65万円控除を受けるためには、複式簿記による記帳と、貸借対照表・損益計算書の確定申告書への添付が必要です。

不動産の賃貸が「事業的規模」(5棟10室以上が目安)に該当する場合は、さらに大きなメリットがあります。

具体的には、青色事業専従者給与として家族への給与を経費計上できるほか、貸倒損失を全額経費に算入できます。

まだ白色申告で申告しているオーナーは、ぜひ青色申告への切り替えを検討してください。

原則として青色申告書による申告をしようとする年の3月15日までに「青色申告承認申請書」を税務署へ提出するだけで申請できます。

3.減価償却と修繕費の使い分けで課税所得を圧縮する

不動産節税の核心のひとつが「減価償却費」の活用です。建物・設備は耐用年数に応じて毎年一定額を経費として計上できます。

主な法定耐用年数は、鉄筋コンクリート造(RC)で47年、鉄骨造(骨格材4mm超)で34年、木造で22年です。

中古物件を取得した場合は「簡便法」により耐用年数を短縮でき、より大きな減価償却費を計上することも可能です。

たとえば、築25年の木造物件であれば、簡便法により耐用年数を約4年にできるケースがあります。

これにより短期間で大きな損失を計上し、他の所得との損益通算に活用する手法が多くのオーナーに用いられています。

また、修繕費の取り扱いにも注意が必要です。

建物の現状を維持するための費用(修繕費)は全額その年の経費になりますが、資産価値を高めたり耐用年数を延ばしたりする工事費用(資本的支出)は減価償却の対象となります。

両者を正しく区分することが適正申告のポイントです。判断が難しいケースでは税理士に相談することをお勧めします。

4.相続・贈与対策で資産を次世代にスムーズに引き継ぐ

不動産オーナーにとって、相続対策は早期に取り組むべき重要な課題です。不動産は現金と異なり、相続税評価額が時価より低くなる場合が多く、相続税節税の有力な手段として活用できます。

土地の相続税評価は「路線価方式」または「倍率方式」で算定され、一般的に市場価値の70〜80%程度になります。

賃貸物件が建っている土地は「貸家建付地」として評価がさらに下がります(借地権割合・借家権割合に応じて減額)。

また、「小規模宅地等の特例」を適用すれば、事業用・居住用の土地の評価額を最大80%減額できる可能性があります。

生前対策としては、暦年贈与(年間110万円までの基礎控除)を活用した計画的な資産移転が有効です。2024年の税制改正により相続時精算課税制度に年110万円の基礎控除が新設され、以前より使いやすくなりました。※1

※1.なお、同じ贈与者からの贈与について、相続時精算課税と暦年贈与を併用することはできません。

これにより、相続時精算課税と暦年贈与を組み合わせた戦略の幅が広がっています。子や孫への早期の資産移転を検討する際は、専門家と連携して10年先を見据えたプランニングを行いましょう。

■ まとめ

不動産オーナーが知っておくべき税務知識は多岐にわたりますが、

①確定申告の正確な実施

②青色申告の積極的な活用

③減価償却・修繕費の適切な計上

④相続・贈与対策の早期着手

——この4つを軸に取り組むことで、資産を守りながら適切な節税が実現できます。税制は毎年改正されるため、専門の税理士と連携して最新情報を常にキャッチアップすることをお勧めします。

【免責事項】本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。