法人と個人で迷う不動産税務 5つの実務Q&A

投稿日:2026年05月16日

朝4時起きの税理士、丸山です。

本日は「法人と個人の不動産税務Q&A」についてお話しします。

「不動産投資は法人でやった方が得」「いやいや、規模が小さければ個人のままでいい」――。

お客様からのご相談で、最も意見が割れるのがこのテーマです。

しかし実務の現場でお話を伺うと、多くの方が誤解しています。法人と個人は単純に「税率の違い」で選ぶものではありません。

減価償却・損益通算・譲渡時の税負担・経費の幅・相続対策まで、税務上の取扱いがまったく異なる別物なのです。

今日は私が現場でよく受ける質問を5つに絞り、法人と個人の違いをすっきり整理します。

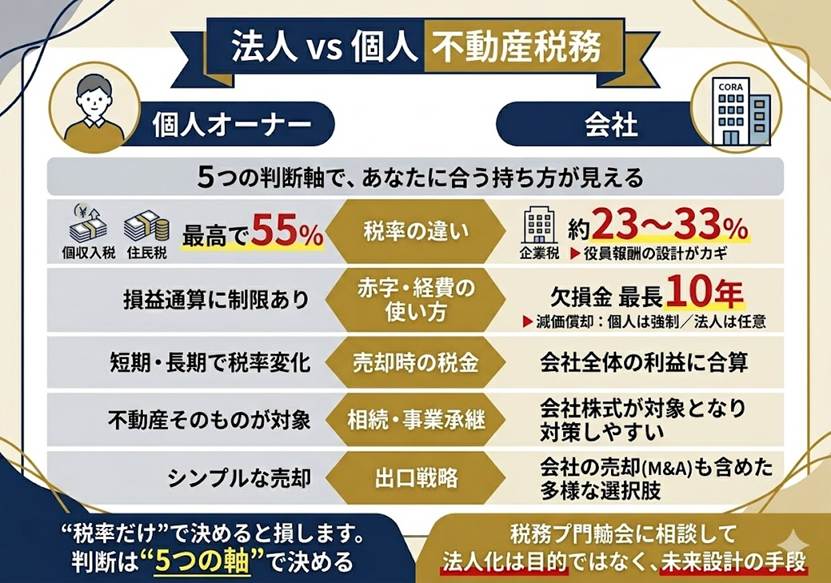

Q1:所得税の最高税率と法人税、本当に得なのはどっち?

個人の不動産所得は給与等と合算され、所得税・住民税合わせて最大55%の累進課税です。

一方、中小法人の実効税率は所得800万円以下で約23%、超えても約33%ほど。年間の不動産所得が概ね900万円を超えるなら、法人化で税率差は20ポイント以上開きます。

ただし注意したいのは「役員報酬の取り方」です。

法人の利益をそのまま社長個人に給与で支払えば、個人側で再び累進課税が発生し、結局重くなることも。

法人側の留保と個人側の手取りをバランスさせる「役員報酬の最適設計」こそ、法人化の真価を引き出すカギです。

さらに、配偶者やお子様を役員に入れて所得を分散すれば、家族全体での税負担は大きく下がります。

所得税が累進、法人税がほぼフラットというこの構造を逆手に取るのが、攻めの節税の出発点です。

Q2:減価償却、個人と法人で何が違う?

ここは多くの方が見落とすポイントです。個人の減価償却は「強制償却」。

毎年必ず定額法等で償却し、利益調整はできません。一方、法人の減価償却は「任意償却」。

決算ごとに、その年の限度額の範囲内で償却額を自由に設定できます。

たとえば、赤字決算になりそうな年はあえて償却を抑え、繰越欠損金を作らないという『タイミング調整』が税務上は可能です。

ただし、意図的に償却を減らして黒字に見せかけても、銀行の融資審査では『償却不足額』として利益から差し引かれ、実質赤字と見抜かれてしまいます。

むしろ『利益操作』と警戒されるため、銀行融資を引くなら毎年フルで償却するのが大原則です。

法人ならではの武器は、大規模修繕などでどうしても赤字幅が大きすぎる年に、合法的に赤字をコントロールできる点にあると言えます。

Q3:赤字が出たとき、損益通算はできる?

個人の場合、不動産所得の赤字は給与所得などと損益通算できますが、土地取得に係る借入金利子の部分は対象外です。

さらに国外中古不動産の減価償却による損失も、令和3年以降の改正で通算が制限されました。

法人なら所得の種類区分がなく、不動産事業の赤字も他の事業利益と通算でき、欠損金は最長10年繰り越せます。

複数物件・複数事業を回す資産家にとって、欠損金の使い勝手は法人の方が圧倒的に柔軟です。

新築の大規模修繕や物件購入初年度の登記費用などで一時的に大きな赤字が出ても、翌年以降の利益とぶつけて納税を平準化できる

――これは個人事業ではなかなかできない芸当です。

Q4:物件を売却するとき、税負担はどう変わる?

個人が5年超保有した不動産を売れば、長期譲渡で所得税・住民税合わせて約20%の分離課税。短期(5年以下)なら約39%と一気に重くなります。

一方、法人の譲渡益は通常の事業所得と合算され、実効税率約23〜33%で課税されます。

ポイントは「売却年に大きな修繕費・退職金・新規物件の減価償却」をぶつけられるかどうか。

法人なら所得をコントロールしながら売却益を吸収できます。逆に短期で売る計画なら法人有利、10年以上保有して相続まで見据えるなら個人有利

――保有期間と出口戦略で判断軸は変わります。

Q5:法人化のタイミング、丸山会計はこう判断します

私たちは「年間不動産所得900万円」を一つの目安にしていますが、それだけでは決めません。

①家族構成と相続の予定、

②金融機関の融資姿勢、

③次に買う物件の規模、

④役員報酬で吸収できる生活費、

この4点を必ず一緒に検討します。

丸山会計事務所が掲げるのは「ともに未来を描く」という経営理念。確定申告だけを請け負う守りの税理士ではなく、法人化のタイミング、設立スキーム(資産管理会社か事業会社か)、株主構成までセットで設計する「攻める税理士」でありたいと考えています。

設立後5年・10年先の相続までシミュレーションし、最大5,000万円超の節税につなげた事例もあります。

法人化は手段であって目的ではありません。お客様の未来図に合わせて、最適な器をご提案します。

まとめ

法人と個人の不動産税務は、税率・減価償却・損益通算・譲渡課税の4点で大きく異なります。「規模が大きいから法人」ではなく、保有期間・家族構成・出口戦略まで含めて総合判断することが、納税額に最大の差を生みます。迷ったときは早めにご相談ください。タイミングを逃さないことが、最も効果の高い節税です。

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。