不動産を売ったら来々期に消費税?—法人オーナーが見落としがちな3つの「課税事業者」判定

投稿日:2026年05月07日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

「うちの法人は居住用マンションの家賃が中心だから、消費税は関係ない」

——そう考えて長年ずっと免税事業者のままで来られた不動産オーナー法人は少なくありません。

ところが、所有物件を一件売却しただけで、翌期や来々期から突然、消費税の申告義務が発生してしまうケースがあります。

しかも気づくのが決算作業に入ってから、というのが実務ではよくあるパターンです。

本稿では、不動産オーナー法人が「うっかり課税事業者」になる3つの典型パターンと、売却タイミング・建物価額の設計で押さえておきたい実務上の視点を整理します。

目次

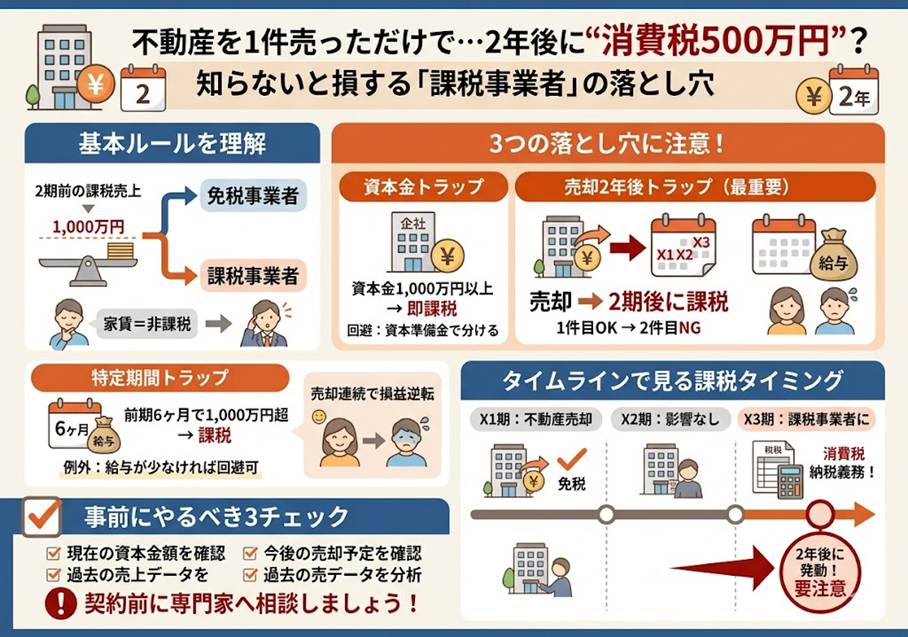

1. そもそも「免税事業者」と「課税事業者」はどう分かれるか

2. 課税事業者になってしまう3つの典型パターン

3. 「売却した期」と「その2期後」で損益が逆転する理由

4. 売却タイミングと建物価額を設計する実務チェックポイント

1. そもそも「免税事業者」と「課税事業者」はどう分かれるか

消費税法では、事業者は原則として「課税事業者」として消費税を申告・納税する立場に立ちます。

ただし、一定規模以下の事業者については納税義務が免除され、これを「免税事業者」と呼びます。

判定の基本は、2期前(いわゆる基準期間)の課税売上高が1,000万円を超えているかどうか。

超えていなければ、原則として当期は免税事業者となり、受け取った消費税相当額をそのまま手元に残すことができます。

不動産オーナー法人の多くは、売上の大半を居住用家賃が占めています。

居住用家賃は消費税法上「非課税売上」と整理されているため、どれだけ家賃収入が多くても課税売上高には積み上がりません。

設立から長年にわたり免税事業者のまま推移する法人が多いのは、こうした構造が背景にあります。

問題は、「非課税売上しかないはず」と思っていた法人が、ある一つの取引をきっかけに課税売上高1,000万円の壁を越えてしまうケースがあることです。

2. 課税事業者になってしまう3つの典型パターン

実務で遭遇する「うっかり課税事業者」のパターンは、大きく次の3つに整理できます。

パターン①(資本金要件)

設立時の資本金が1,000万円以上の法人は、基準期間がない設立1期目・2期目でも自動的に課税事業者となります。

回避策として、払込額の2分の1までを「資本準備金」として計上する方法があります。

例えば総払込額1,800万円のうち、資本金900万円・資本準備金900万円と切り分ければ、期首時点の資本金は1,000万円未満となり、設立1期目から免税事業者として出発できます。

パターン②(売却2期後要件)

建物を含む不動産を売却し、建物部分の金額が1,000万円を超えた場合、売却の属する事業年度から「2期後」に課税事業者となります。

基準期間、つまり2期前の課税売上高で判定するためで、売却期の課税売上高が跳ね上がることで2期後にその数字がそのまま判定に使われます。

パターン③(特定期間要件)

前事業年度の開始から6か月(いわゆる特定期間)における課税売上高が1,000万円を超えると、翌期から課税事業者になります。

ただし、この判定では同じ特定期間中の給与等支払額が1,000万円以下であれば、給与ベースで判定して免税事業者のままでいることを選択できます。

不動産オーナー法人は役員報酬以外に給与支払いがないケースも多く、この救済が効きやすいのが実務的な特徴です。

3. 「売却した期」と「その2期後」で損益が逆転する理由

ここで実務的に最も悩ましいのが、「売却を連続させる」ケースです。

例えば、X1期に建物部分5,500万円(消費税500万円)で不動産を売却した法人を考えてみます。

X1期時点で免税事業者のままであれば、この500万円の消費税相当額は原則として納税不要で、手取りベースで有利に売却できます。

ところがX3期には、基準期間であるX1期の課税売上高が建物売却分で膨らむため、自動的に課税事業者へ切り替わります。

この状態でX3期に別の建物を売却すると、今度はその建物部分に係る消費税を真正面から納付する義務が発生します。

つまり「1件目は免税で抜けたのに、2件目以降は消費税をフル負担する」という構造になっているわけです。

相続・事業承継を見据えて複数物件を順に売却する局面で、この順序とタイミングを意識しないまま契約を進めてしまうと、納税資金を捻出するために次の物件を売る、という悪循環にもつながりかねません。

もう一つ押さえておきたいのが、令和2年度税制改正以降の居住用賃貸建物の取扱いです。

買手は取得時の仕入税額控除を原則として取れない一方、売手には建物部分に消費税の納税義務が残ります。

対称性が崩れているため、「買手が消費税分まで上乗せして払ってくれる前提」で価格を設計する交渉は、以前より難しくなっています。

4. 売却タイミングと建物価額を設計する実務チェックポイント

売却を検討する局面では、次の3点を順番に点検していくのが実務的です。

第一に、「2期前の課税売上高」と「前期の特定期間の課税売上高・給与支払額」をセットでシミュレーションし、売却当期だけでなく2期後・翌期の消費税ポジションまで合わせて見通すこと。

契約書に押印する直前ではなく、買手探しを始める前段階で確認しておきたい項目です。

第二に、売買契約書上の土地価額・建物価額の内訳を、固定資産税評価額の比率などを根拠に合理的な水準で設計すること。

根拠なく建物価額を吊り上げれば、売手としての納付税額が増えるだけでなく、税務調査で更正されるリスクも高まります。

逆に建物価額を圧縮しすぎると、買手側の減価償却メリットが失われ、交渉自体が成立しにくくなります。

第三に、簡易課税制度の活用を事前に検討することです。

不動産賃貸業のみなし仕入率は40%で、基準期間の課税売上高が5,000万円以下の法人であれば、適用したい事業年度の前事業年度末までの届出で選択できます。

原則課税と簡易課税のどちらが有利かは経費構成や今後の売却予定で反転しますので、少なくとも2期分のシミュレーションで比較してから選びたいところです。

いったん選択すると原則2年間は継続適用となる点も留意が必要です。

当事務所からのご案内

当事務所では、経営者・不動産オーナーの皆さまが所有物件の売却・組替え・相続という大きな局面で、消費税の「あと出しジャンケン」に振り回されないよう、出口を見据えた消費税シミュレーションと、売買契約書・届出書類のレビューを一体で伴走しています。

「ともに未来を描く」という経営理念のもと、目先の決算期だけでなく2期先・3期先まで含めた意思決定を一緒に組み立てていければと考えています。

どうぞお気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。