最新!!不動産新ルールまとめで不動産オーナーが注目すべき5つのポイント

投稿日:2026年04月25日

朝4時起きの名古屋の税理士丸山です。

最近の不動産新ルールまとめで不動産オーナーが注目すべき5つのポイントを絞って記載します。

不動産オーナーや大家さんにとって見逃せない重要な変更が複数盛り込まれました。本記事では、実務に直結するポイントをわかりやすく解説します。

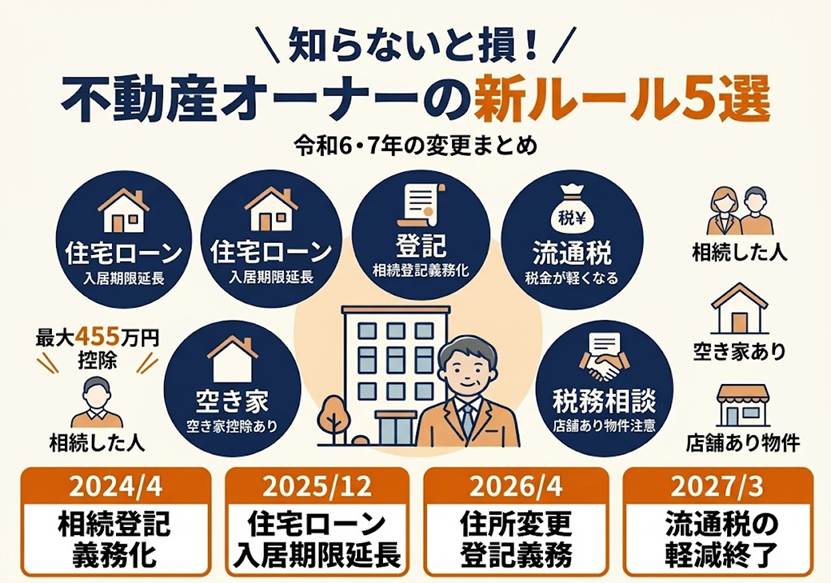

■ ポイント① 住宅ローン控除の適用期限延長と要件の明確化

住宅ローン控除(住宅借入金等特別控除)は、マイホームを取得・新築した際に所得税・住民税から一定額が控除される制度です。

令和8年度の改正では、令和7年末で終了予定だった一部の特例措置について適用期限が令和12年末まで延長され、引き続き利用できることになりました。

特に注目すべきは令和7年度の改正から続いております「子育て世帯・若者夫婦世帯」向けの拡充措置です。

19歳未満の子を有する世帯や夫婦のどちらかが40歳未満の世帯については、新築住宅の借入限度額が通常より高く設定されており、令和7年12月末まで入居する場合に適用されます。

例えば、長期優良住宅・低炭素住宅を取得した子育て世帯の場合、借入限度額は5,000万円(一般世帯は4,500万円)。13年間の控除期間で最大455万円の節税効果が見込まれます。

住宅を取得予定の方は、適用要件と控除額をあらかじめ確認しておきましょう。

■ ポイント② 相続登記の義務化と住所変更登記の義務化スケジュール

令和6年4月1日から「相続登記の義務化」がスタートしています。

これは不動産オーナーにとって非常に重要な制度変更です。相続や遺贈によって不動産を取得した場合、取得を知った日から3年以内に相続登記を行わなければならず、正当な理由なく怠った場合には10万円以下の過料(行政上の罰則)が課せられます。

さらに令和8年4月1日からは「住所・氏名変更登記の義務化」も施行されます。

引越しや婚姻・離婚などで住所や氏名が変わった場合、2年以内に登記の変更申請を行うことが必要となり、怠ると5万円以下の過料の対象となります。

複数の不動産を所有している方や、過去に相続した不動産の登記を放置している方は、早急に状況を確認することをお勧めします。

手続きが遅れると過料だけでなく、不動産の売却や活用の際に支障が生じることがあります。

■ ポイント③ 不動産取得税・登録免許税の軽減措置の延長

不動産を取得する際にかかる「不動産取得税」と「登録免許税」の軽減措置についても、令和7年度改正で適用期限が延長されました。

【不動産取得税の主な軽減措置(令和9年3月31日まで)】

・土地・住宅の税率:本則4%のところ、特例として3%

・宅地及び宅地比準地:課税標準を固定資産税評価額の1/2に軽減

・新築住宅(床面積50㎡以上240㎡以下):1戸あたり1,200万円を課税標準から控除

・長期優良住宅:1戸あたり1,300万円を課税標準から控除

【登録免許税の主な軽減措置(令和9年3月31日まで)】

・新築住宅の所有権保存登記:本則0.4%→0.15%(長期優良・低炭素住宅は0.1%)

・新築未使用住宅の所有権移転登記:本則2.0%→0.3%

・住宅取得資金の抵当権設定登記:本則0.4%→0.1%

これらの軽減措置は一定の要件を満たす必要があります。購入・建築を検討している方は、事前に税理士や専門家に確認することをお勧めします。

■ ポイント④ 空き家に係る譲渡所得の特別控除の拡充

「相続空き家の3,000万円特別控除」は、被相続人(亡くなった方)が居住していた自宅を相続した後、一定の要件を満たして売却した場合に、譲渡所得から最大3,000万円を控除できる制度です。

令和5年度改正でこの制度が拡充され、令和6年1月1日以降の譲渡については、売却後に買主が耐震改修または除却(取り壊し)を行う場合にも適用できるようになりました(従来は売却前に実施が必要でした)。

また、相続人が3人以上いる場合の控除額は2,000万円に縮小(従来は3,000万円)されましたが、この制度の使い勝手は全体的に向上しています。

空き家となった相続不動産の処分を検討している方にとっては、積極的に活用すべき制度です。

■ ポイント⑤ インボイス制度(適格請求書等保存方式)への対応継続

令和5年10月から始まったインボイス制度は、不動産オーナーにも引き続き影響を与えています。

特に事業用テナントに物件を貸している場合、テナントから「インボイス(適格請求書)を発行してほしい」という要請があるケースが増えています。

インボイスを発行するには「適格請求書発行事業者」として登録する必要があり、登録すると消費税の課税事業者となります。

一方、住居用(居住用)物件のみを賃貸している場合は、家賃収入が非課税のため、基本的にインボイス登録の必要はありません。

ただし、1棟の建物に住居と店舗・事務所が混在する「混在物件」を持つオーナーは注意が必要です。

事業用部分の賃料には消費税がかかるため、インボイス対応を検討する必要があります。税理士への相談をぜひご活用ください。

■ まとめ

住宅ローン控除の延長・拡充、相続登記の義務化対応、不動産取得税・登録免許税の軽減延長、空き家特例の拡充、インボイス対応と、不動産オーナーにとって知っておくべき内容が多岐にわたります。

これらの改正は不動産の取得・売却・相続・賃貸経営など各局面に影響しますので、専門家と連携しながら的確に対応することが節税と資産保全の鍵となります。

今後も税制の動向に注目し、最新情報をキャッチアップしていきましょう。

【免責事項】本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。