「不動産を売って買い替え」は本当に得?課税を先送りする3つの特例と見落としがちな要件

投稿日:2026年05月02日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

「この物件、そろそろ売って別の不動産に買い替えようか」

——そうお考えになったとき、多くのオーナー様が気にされるのが譲渡益への課税です。

含み益が大きい物件ほど、売った瞬間に重い税金がのしかかるイメージがあるかもしれません。

ところが、不動産の組替え(譲渡と取得を一体で行う取引)には、課税を将来に繰り延べたり、相続税の一部を取得費に加算して譲渡所得を圧縮したりする特例がいくつも用意されています。

本稿では、実務で使える代表的な3つの特例

——①固定資産の交換特例、②特定事業用資産の買換え特例(3号買換え)、③相続税の取得費加算特例——

を整理し、見落としがちな要件と実務上の注意点をお伝えします。

目次

1. 固定資産の交換特例——「譲渡がなかったもの」にできる切り札

2. 3号買換え特例——80%の課税繰延べと令和11年12月末の期限

3. 相続税の取得費加算特例——売却は「3年10か月」を意識する

4. 3つの特例の使い分けと実務上の注意点

1. 固定資産の交換特例——「譲渡がなかったもの」にできる切り札

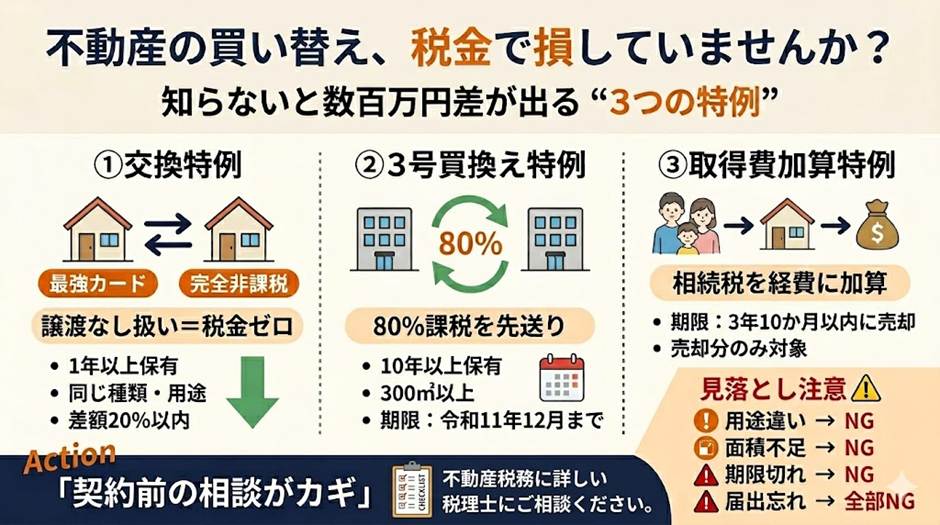

所得税法58条の「固定資産の交換の特例」は、同じ種類の固定資産同士を等価交換すれば、譲渡そのものがなかったものとして一切課税されないという強力な仕組みです。

たとえば、ご自宅の土地と親族が所有する隣接地を交換する場合などに登場します。

要件のポイントは3つです。

第一に、交換する双方の資産を1年以上所有していること。交換のために取得した資産は対象外となります。

第二に、交換で取得した資産を、交換前と同じ種類・同じ用途に使うこと。

土地は土地、建物は建物としか交換できません。

さらに建物では「居住用・店舗又は事務所用・工場用・倉庫用・その他」の用途区分が設けられており、事務所用の建物と居住用の建物を交換すると、用途が異なるため特例を使えません。

第三に、交換する資産の時価の差額が、いずれか高い方の価額の20%以内であること。

差額を現金で精算しても構いませんが、精算金(交換差金)部分には所得税が課税されますし、20%を超えると交換特例そのものが使えなくなります。

実務上つまずきやすいのが、土地と建物をセットで交換する場合です。

通達では、土地は土地と、建物は建物と、それぞれ別々に20%判定を行うこととされており、全体でみて等価でも、土地同士・建物同士の価額の差がそれぞれ20%を超えていると、その超えた方の資産については交換特例の適用が一切受けられなくなり、譲渡益の全額が課税対象となってしまいます。

2. 3号買換え特例——80%の課税繰延べと令和11年12月末の期限(令和8年度税制改正で令和11年12月末までの延長)

租税特別措置法37条1項3号の「特定事業用資産の買換え特例」、通称「3号買換え」は、事業用の不動産を譲渡し、別の事業用不動産に買い替えた場合に、譲渡益の原則80%相当額の課税を将来に繰り延べられる制度です。

賃貸ビルから別の賃貸ビルへの組替えなどが典型例です。

要件の中核は3つ。

第一に、譲渡資産は国内にある事業用の土地等または建物・構築物で、譲渡の年の1月1日において所有期間が10年超であること。

第二に、買換資産は国内の土地等であれば事務所等の敷地で300㎡以上、という広さの下限があります。小さな区画に買い替えると要件を満たしません。

第三に、令和11年12月31日までに譲渡すること。期限を過ぎると制度そのものが使えなくなるため、組替えをお考えの方はスケジュールから逆算して動く必要があります。

見落としがちなのが、買換資産は取得の日から1年以内に事業の用に供しなければならない点、そして「集中地域」「東京23区」などの地域区分で繰延べ割合が70〜90%に変動する点です。

地方の物件から都心部の物件へ組み替えると繰延べ割合が小さく(つまり課税される金額が大きく)なるため、事前のシミュレーションが不可欠です。

そしてもう一点。これはあくまで課税の「繰延べ」であって免税ではありません。

買換資産の取得価額は譲渡資産の簿価の一部を引き継ぐため、将来その買換資産を売却したときに、繰り延べていた含み益がまとめて実現します。

3. 相続税の取得費加算特例——売却は「3年10か月」を意識する

相続で取得した不動産を売却する場合、租税特別措置法39条の「相続税の取得費加算の特例」が使えないかを必ず検討します。

相続税の課税対象となった財産を、相続税の申告期限から3年以内に譲渡した場合に、譲渡した人に係る相続税のうち、譲渡した財産の相続税評価額に対応する一定額を、譲渡所得の計算上の取得費に加算できる仕組みです。

相続税の申告期限は相続開始を知った日の翌日から10か月ですから、これと合わせると、実質的なタイムリミットは相続開始から3年10か月になります。

実務上の注意は3つ。

第一に、計算式は「譲渡者が納付した相続税額×譲渡した財産の相続税評価額÷その人が取得した相続財産の相続税評価額の合計(債務控除前)」で求めます。相続した財産のうち売却した分だけが加算対象になるため、売却計画と相続税申告書の内訳を突き合わせて確認します。

第二に、代償分割で代償金を支払って取得した財産を譲渡する場合は、通常と異なる算式が用いられ、加算額が代償金の分だけ圧縮されます。

第三に、相続税がその後の修正申告や更正で増減したときは、所得税側も更正の請求や修正申告を検討する必要があります。

4. 3つの特例の使い分けと実務上の注意点

3つの特例を整理すると、完全に「なかったこと」にできるのは交換特例、事業用資産の組替えで大きな含み益を先送りしたいなら3号買換え、相続後にやむを得ず売却する場合は取得費加算特例、という使い分けになります。

いずれの特例も要件が細かく、確定申告時に届出書や明細書の添付を忘れると適用を受けられない点は共通です。

当事務所では、物件の取得段階から売却・組替え・相続承継までの税務をワンストップでサポートし、オーナー様と「ともに未来を描く」伴走を心がけています。

不動産の組替えをご検討の際は、売買契約を締結する前の早い段階でご相談いただくほど、選択できる特例の幅が広がります。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。