不動産投資リスクと対策7つのポイント

投稿日:2026年04月23日

おはようございます。

朝4時起きの名古屋の税理士の丸山です。

朝が明るくなるのが大分早くなってきましたね。

さっき子供が、6時に目が覚めて、焦りましたが、寝かしつけたらまた寝ていきました。

さて、今回は不動産投資についてです。

不動産投資は安定した資産形成の手段として人気ですが、「リスクを知らずに参入して失敗した」という声も少なくありません。

本記事では、不動産オーナーが必ず押さえておくべき7つのリスクと、その対策を税務の視点も交えながら解説します。

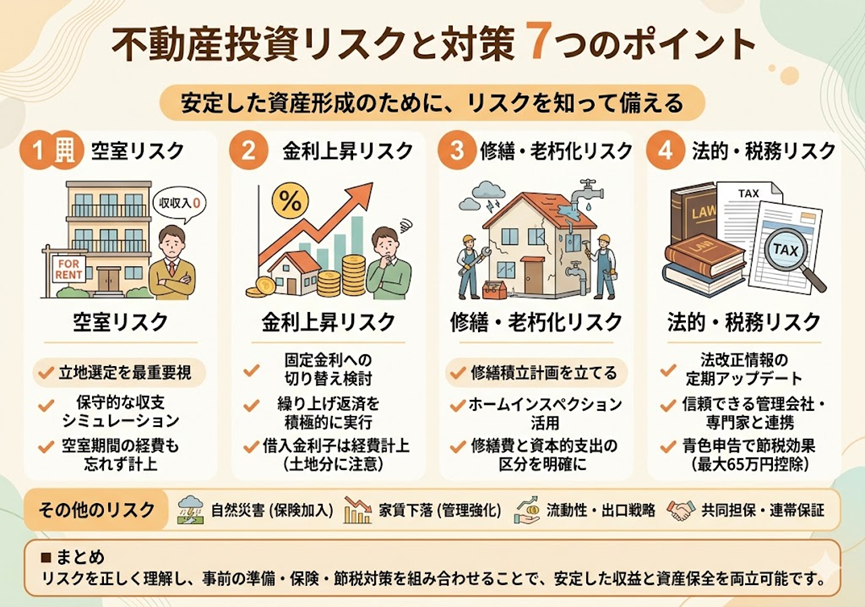

① 空室リスク:収益の根幹を揺るがす最大の敵

不動産投資において最も身近なリスクが「空室リスク」です。入居者がいなければ家賃収入はゼロになりますが、ローン返済・固定資産税・管理費は容赦なく発生し続けます。

【対策】

立地選定が最重要です。人口流入が見込めるエリア(都市部・大学周辺・駅近物件)を選ぶことで空室期間を最小化できます。

さらに、物件取得時のシミュレーションでは「入居率80〜85%」程度の保守的な前提を使い、キャッシュフローが赤字にならないかを必ず確認しましょう。

税務面では、空室が続く場合でも管理費や修繕積立金は経費として計上できます。

空室期間中も必要経費の記帳を忘れずに行い、確定申告に備えておきましょう。

② 金利上昇リスク:変動金利ローンの落とし穴

多くの投資家が利用する変動金利型ローンは、金利が低い時期には有利ですが、金利が上昇するとローン返済額が増加し、収支を圧迫します。

2024年以降、日本銀行は段階的な利上げ方針を示しており、今後の金利動向には注意が必要です。

【対策】

可能であれば固定金利型や固定期間選択型に切り替えを検討しましょう。

既存のローンについても、返済可能限度(毎月手取り収入の50%以内を目安)を定期的に見直すことが重要です。

また、繰り上げ返済を積極的に行い、元本を早期に減らすことで金利上昇の影響を抑えられます。

金利負担は税務上、必要経費(借入金利子)として計上できます。

ただし、不動産所得が赤字になった場合、土地購入に充てた借入金の利子相当額は、他の所得(給与所得など)との損益通算(赤字の相殺)ができないという税務上の制限があります。

そのため、建物と土地の借入金を明確に按分しておくことが重要です。

③ 修繕・老朽化リスク:突然の大出費に備える

築年数が経過した物件では、給排水設備の交換・屋根や外壁の修繕・エレベーターのオーバーホールなど、数百万円単位の修繕費用が突然発生することがあります。

新築物件でも、10〜15年後には大規模修繕が必要になるのが一般的です。

【対策】

物件取得時に「修繕積立計画」を立て、月々の収入から必ず積み立てておくことが基本です。

マンションや区分所有物件であれば管理組合の修繕積立金の状況を事前に確認し、不足している場合はリスクとして評価しましょう。

また、ホームインスペクション(建物診断)を活用し、購入前に瑕疵(かし)の有無を確認することをお勧めします。

税務上の注意点として、修繕費は「修繕費」として全額当年に経費計上できるものと、「資本的支出」として減価償却が必要なものに区別されます。

たとえば、傷んだ箇所の原状回復は修繕費、耐用年数を延ばしたり機能を向上させる工事は資本的支出となります。

区分を誤ると税務調査で指摘を受けることがありますので、工事の内容と金額を記録しておきましょう。

④ 法的・税務リスク:見落としがちな落とし穴

不動産オーナーには様々な法的義務があります。

賃貸住宅の管理では賃貸借契約法の改正(2020年施行)による保証制度の変更、建物の耐震基準適合確認義務、消防法上の設備点検義務など、知らずにいると法的トラブルに発展するリスクがあります。

【対策】

信頼できる管理会社や不動産専門の弁護士と連携し、法改正情報を定期的にアップデートする体制を整えましょう。

個人でも国土交通省の「賃貸住宅管理業法」関連ガイドラインを確認し、最低限の知識を持つことが自衛策になります。

税務上では、不動産所得の申告漏れは税務調査で指摘されやすいテーマの一つです。

特に「青色申告」の活用は節税効果が高く、最大65万円の特別控除(e-Taxで申告かつ電子帳簿保存が要件)が受けられます。

また、家族への給与の支払いは、白色申告では定額の控除(最大86万円等)しか認められませんが、青色申告(青色事業専従者給与)であれば、事前の届出により妥当な金額の全額を経費として計上できます。

⑤ その他のリスクと総合的な対策のまとめ

上記に加えて、「自然災害リスク(地震・洪水・台風)」「家賃下落リスク」「流動性リスク(物件をすぐに売れない)」「共同担保・連帯保証リスク」なども重要です。

火災保険・地震保険への加入、分散投資(地域・物件種別)、出口戦略(売却・相続)の事前検討がこれらへの対策になります。

不動産投資は適切なリスク管理を行えば、長期的な資産形成の柱になり得ます。

リスクを「知って・備えて・対処する」姿勢が、成功する不動産オーナーの共通点です。ご自身の状況に合わせた専門家への相談も積極的に活用しましょう。

■ まとめ

不動産投資のリスクは「空室」「金利」「修繕」「法的・税務」を中心に多岐にわたります。

それぞれのリスクを正しく理解し、事前の準備・保険・節税対策を組み合わせることで、安定した収益と資産保全を両立することが可能です。

不動産税務に関するご相談は、専門の税理士にお気軽にご相談ください。

免責事項:本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。