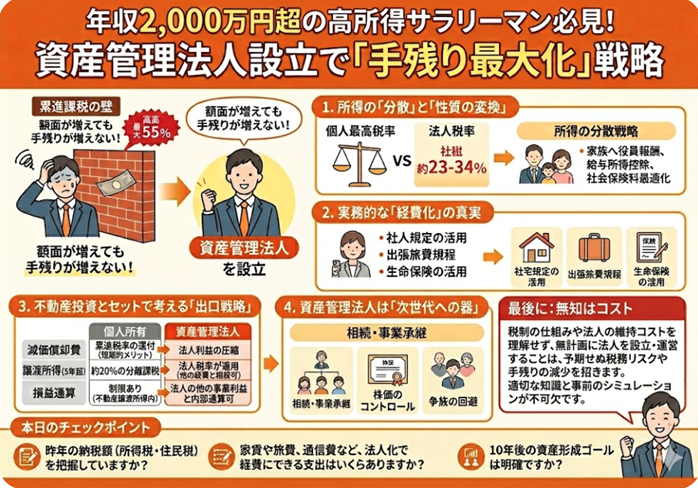

年収2,000万円超の高所得サラリーマン必見!資産管理法人設立で「手残り最大化」戦略

投稿日:2026年04月13日

おはようございます。

朝4時起きの名古屋の税理士の丸山です。

年収2,000万円を超える高所得サラリーマンの方々にとって、避けて通れないのが「累進課税」の壁です。所得税・住民税を合わせた最高税率は約55%に達し、額面が増えても手残りが増えないというジレンマに直面されている方も多いのではないでしょうか。

今回は、実務的な視点から、資産管理法人の設立による「手残り最大化(キャッシュフローの最適化)」戦略について解説します。

所得の「分散」と「性質の変換」

高所得者が個人で資産運用を行う際、最大のボトルネックは「個人の所得に合算される」ことです。

資産管理法人を活用することで、この構造を根本から変えることができます。

法人化による税率の平準化

個人では最高税率55%が適用される一方で、法人税(実効税率)は所得規模により異なりますが、概ね23%〜34%程度に収まります。

この「税率差」こそが、法人化の最大のメリットです。

所得の分散戦略

法人から家族(配偶者や成人したお子様など)へ役員報酬を支払うことで、所得を分散(所得分割)できます。

・給与所得控除の二重受取: 家族が他で働いていない場合、給与所得控除を最大限活用し、世帯全体での納税額を大幅に抑制可能です。

・社会保険料の最適化: 報酬額の設定により、社会保険料負担をコントロールできる場合もあります。

実務家が教える「経費化」の真実

資産管理法人を設立する意義は、個人では認められない支出を「事業上の経費」として計上できる点にあります。

・社宅規定の活用: 賃貸物件を法人契約し、役員社宅として提供することで、家賃の大部分を経費化できます。個人で払っていた「手取りからの支出」を「法人の経費」に切り替える効果は絶大です。

・出張旅費規程: 規定に基づき日当を支給すれば、法人は経費算入、受け取る個人は「非課税所得」となります。

・生命保険の活用: 経営者のリスクヘッジを目的とした保険加入により、将来の退職金原資を積立ながら、現在の利益を圧縮するスキームが検討可能です。※

※近年は税務ルールの厳格化により商品選びに制限はありますが、条件に合う保険を活用して退職金原資の積立と利益の圧縮を両立するスキームも検討可能です

不動産投資とセットで考える「出口戦略」

高所得サラリーマンの節税において、不動産投資は切り離せません。

しかし、個人所有と法人所有では、将来の「出口(売却)」で大きな差がつきます。

| 項目 | 個人所有 | 資産管理法人 |

| 減価償却費 | 累進課税の還付(短期的メリット) | 法人利益の圧縮 |

| 譲渡所得(5年超) | 約20%の分離課税 | 法人税率が適用(他の経費と相殺可) |

| 損益通算 | 制限あり | 法人の他の事業利益と内部通算可 |

実務家のアドバイス

短期間でのデッドクロス(元金返済額が減価償却費を上回る状態)を回避するためにも、最初から法人で取得するのか、途中で法人へ移転(譲渡)するのか、緻密なシミュレーションが必要です。

資産管理法人は「次世代への器」

年収2,000万円を超える皆様にとって、資産管理法人は単なる節税ツールではありません。それは「相続・事業承継のプラットフォーム」です。

・株価のコントロール: 内部留保を厚くしても、評価方法(類似業種比準価額等)を工夫することで、相続税評価額を抑えたまま資産を引き継げます。

・争族の回避: 土地などの現物を分割するのは困難ですが、法人の「株式」であれば、将来の承継をスムーズに進めることが可能です。

最後に:計画なき法人化はリスクである

資産管理法人の設立には、維持コスト(顧問料や均等割など)がかかります。また、安易な経費計上は税務調査での否認リスクを伴います。

丸山会計事務所では、貴方の現在の年収、家族構成、そして将来のビジョンに基づき、「法人化すべきか、すべきでないか」をシミュレーションいたします。

本日のチェックポイント

- 昨年の納税額(所得税・住民税)を把握していますか?

- 家賃や旅費、通信費など、法人化で経費にできる支出はいくらありますか?

- 10年後の資産形成ゴールは明確ですか?

貴方の源泉徴収票や現在の投資状況に基づいた「パーソナル法人化シミュレーション」を作成してみませんか?

ご興味があれば、現在の年収と保有資産の概要について教えていただければ、より詳細なアドバイスを差し上げることが可能です。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。