その道路、実は「非課税」かも?セットバック済みの土地で固定資産税を適正化する秘訣

投稿日:2026年04月27日

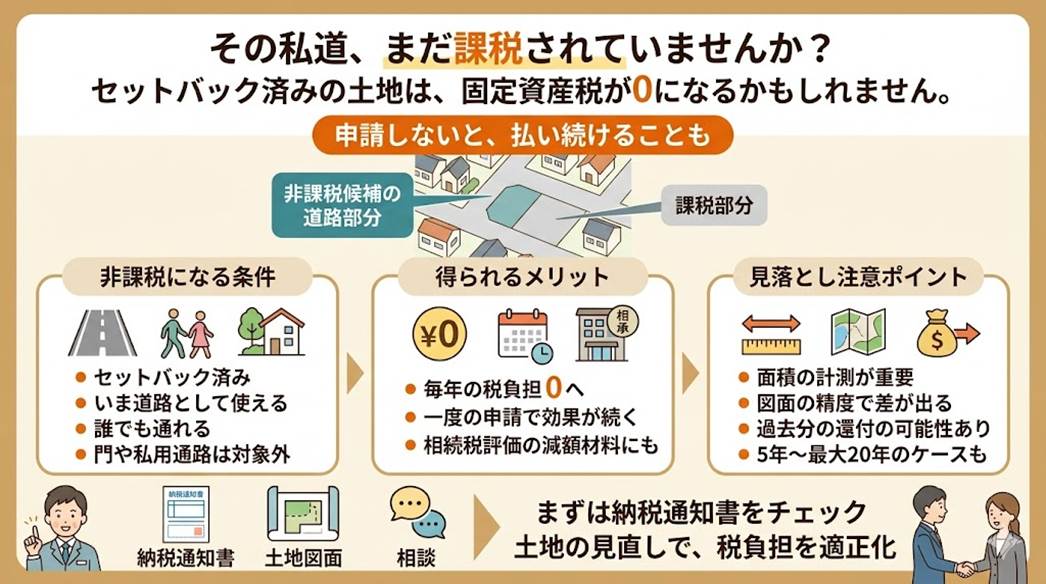

払いすぎている固定資産税に気づいていますか?

先祖代々の土地や、古い市街地の物件をお持ちのオーナー様。

ご自身の土地の中に、「既にセットバック(道路後退)を完了し、実際に道路として誰でも通れるようになっている部分」はありませんか?

実は、公衆の通行に供されている道路部分は、特定の条件を満たせば固定資産税・都市計画税が非課税になります。

しかし、この制度の注意点は、自治体が現況を自動的に判断して非課税にしてくれるわけではなく、オーナー様自らが「申請」しない限り、延々と税金を払い続けなければならない点にあります。

節税メリット:一度の申請で「永続的」なコストカット

現況が道路である部分の非課税適用を受けることで、以下のような直接的なメリットが得られます。

毎年の税負担が「ゼロ」になる

セットバックが完了し、公衆の通行に供されている私道部分は、評価額がゼロとして扱われます。その部分にかかる税金が一切かからなくなるため、土地全体の面積が広い地主様ほど、年間の削減額は累積で大きな差となります。

「永続的」な節税効果

一度申請が受理されれば、土地の利用状況が変わらない限り、効果は毎年続きます。不動産経営における「固定費」を確実に削る、最も手堅い手法の一つです。

相続税評価の引き下げにも連動

固定資産税の非課税認定を受けている事実は、将来の相続税申告において、その土地を「行き止まり道路(私道)」等として評価減(最大70%〜100%減)するための強力なエビデンス(証拠)となります。

注意点:現況判断の厳しさと「還付」の可能性

メリットは大きいですが、実務上は以下のポイントを精査する必要があります。

「現況」が公衆の道路であること

非課税になるのは「将来セットバックする予定の土地」ではなく、「現在すでにセットバックを終え、アスファルト舗装などで誰でも通行できる状態」の土地です。門扉で仕切られていたり、特定の個人のみが利用する通路であったりする場合は認められません。

正確な「面積の計測」が不可欠

自治体へ申請する際、どの部分が何平米道路として提供されているかを明示した図面が求められます。ここで重要になるのが不動産鑑定や測量の視点です。境界が曖昧なままでは、本来受けられるはずの減税を取りこぼす可能性があります。

過去の「払いすぎ」を取り戻せるケースも

「過去の分はさかのぼれない」と思われがちですが、もし自治体側の調査不足やミスによって長年誤って課税されていた場合、過去(5年から最大20年)に遡って還付されるケースが実務上存在します。過去の分を取り戻すのは一般的にハードルが高いですが、こここそが専門家の腕の見せ所です。

丸山会計事務所は土地の「真の価値」を見極めます

固定資産税の納税通知書を、ただの「請求書」として受け取っていませんか?

それは、ご自身の資産を見直すための「診断書」でもあります。

当事務所では、税務知見と、私たちが得意とする不動産評価のノウハウを掛け合わせ、お客様の土地に眠っている「節税の余地」を徹底的に洗い出します。

経営理念である「ともに未来を描く」パートナーとして、無駄な税金という「漏れ」を塞ぎ、過去の払いすぎた税金の還付交渉から将来の相続対策まで、一貫してサポートいたします。まずはご自身の納税通知書を手に、当事務所へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。