その値上げ、お客様は“思わず納得”していますか?

投稿日:2026年05月03日

朝4時起きの名古屋の税理士丸山です。

原材料費・エネルギー・物流費・人件費の上昇は、いっこうに止む気配がありません。

電話口で「そろそろ値上げをお願いしないと…」「でも言い出したら取引を切られるのが怖い」とため息をつかれる社長様が本当に増えました。

値上げはもはや経営判断の中心テーマです。

しかし、“値上げで数字は守れたけれどお客様が離れてしまった”のでは本末転倒です。

そこで本日は、中小企業の値上げ交渉を成功に導く3つの視点を整理します。

◆目次

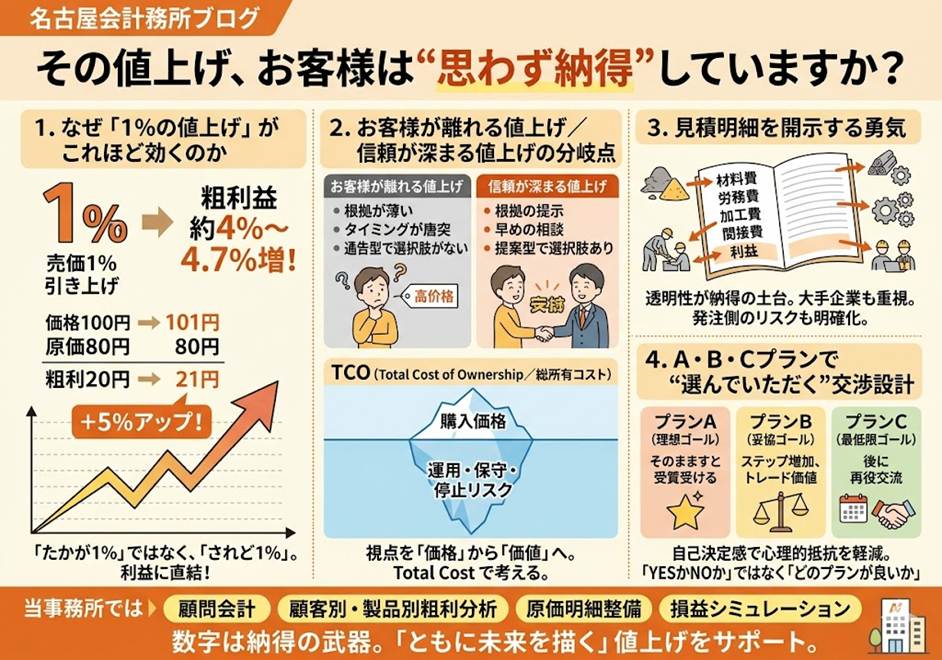

1.なぜ「1%の値上げ」がこれほど効くのか

2.お客様が離れる値上げ/信頼が深まる値上げの分岐点

3.見積明細を開示する勇気――透明性が納得の土台

4.A・B・Cプランで“選んでいただく”交渉設計

1.なぜ「1%の値上げ」がこれほど効くのか

最初に数字の迫力を共有します。

法人企業統計を用いた試算では、全産業平均で売価を1%引き上げると粗利益は約4%増えます。

製造業に限ると約4.7%。ざっくり「1%値上げ=粗利約5%アップ」と覚えておいて差し支えありません。

具体例で見てみましょう。

価格100円・原価80円・粗利20円の商品を思い浮かべてください。

1円値上げして価格101円にすれば、粗利は21円。率にして+5%です。

さらに5%の値上げが実現できれば、粗利の伸びは全産業で約19.8%、製造業で約23.5%にも達します。

「たかが1%」ではなく、「されど1%」。

経営者がここで引き下がるべきでない理由は、この数字に凝縮されています。

2.お客様が離れる値上げ/信頼が深まる値上げの分岐点

一方で、“お客様が離れる値上げ”には共通点があります。

根拠が薄い、タイミングが唐突、そして通告型で選択肢がない

――この3点です。

価格交渉は「こちらが得をすれば相手が損をする」ゼロサムゲームに陥りやすい領域ですが、視点を「価格」から「価値」に切り替えると、両者が得をする“プラスサムゲーム”に変わります。

キーワードはTCO(Total Cost of Ownership/総所有コスト)です。

「当社製品は価格こそ5%高いが、エネルギー効率が20%改善し、故障率も低い。

5年間のランニングコストまで含めれば御社の総コストは下がります」

――このように、購入価格という氷山の一角ではなく、運用・保守・停止リスクまで含めた水面下の氷塊を可視化する。

お客様の頭の中で“買う理由”が再構築されたとき、値上げは“脅威”から“提案”へと姿を変えます。

3.見積明細を開示する勇気――透明性が納得の土台

「明細を出したら足元を見られる」

――こうした不安で原価内訳を伏せている中小企業は少なくありません。

しかし実務では逆のことが起きています。

大手メーカーで広がる“オープンポリシー”は、見積明細を開示した取引先を優先的に採用する仕組み。

材料費・労務費・加工費・間接費・利益を積み上げて提示することで、値上げ申請は一気に“交渉”から“答え合わせ”へと変わります。

開示は、むしろ発注側にもリスクを負わせる行為です。

材料費1,000円と明記された見積書を受領した以上、「材料が10%上がりました」と言われれば、論理的に反論する術がなくなるからです。

逆に明細を隠し続けるうちは、「それが全体にどんな影響を与えるか分からない」と発注側がすっとぼける余地を残してしまう。

透明性こそ、値上げを通す最短ルートなのです。

4.A・B・Cプランで“選んでいただく”交渉設計

交渉の最終局面では、1つの要求を突きつけるのではなく、複数の着地点を用意します。

・プランA(理想ゴール):要求幅をそのまま承諾いただく満額回答。

・プランB(妥協ゴール):たとえば「来四半期から5%、半年後にさらに5%」の段階的値上げ、あるいは単価据え置きと引き換えに定期訪問の頻度やサポート範囲を見直す“価値交換”。

・プランC(最低限ゴール):今回は値上げを見送るが、半年後の再交渉を議事録に残す将来確約型。

A・B・Cを示されたお客様は、“交渉の当事者”として自ら選ぶことができます。

人は自己決定感が働くと、たとえ結果的に負担が増えても心理的抵抗が和らぐのです。

「YESかNOか」ではなく、「どのプランが御社にとって最適でしょうか」

――この一言で、交渉の空気は大きく変わります。

当事務所では

当事務所では、税務顧問にとどまらず、値決め・価格改定の意思決定を支える管理会計サポートにも力を入れています。

顧客別・製品別の粗利分析、原価明細の整備、A・B・Cプランに落とし込む損益シミュレーション

――数字は、値上げを「お願い」から「納得の提案」へと変える最強の武器です。

経営理念「ともに未来を描く」のもと、値上げで守るべきは短期の売上高ではなく、会社と従業員の未来への投資余力だと私たちは考えています。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。