受取配当金の益金不算入

投稿日:2022年05月11日

おはようござまいます。

名古屋の税理士の丸山です。

最近、受取配当金の益金不算入額の改正が多いです。

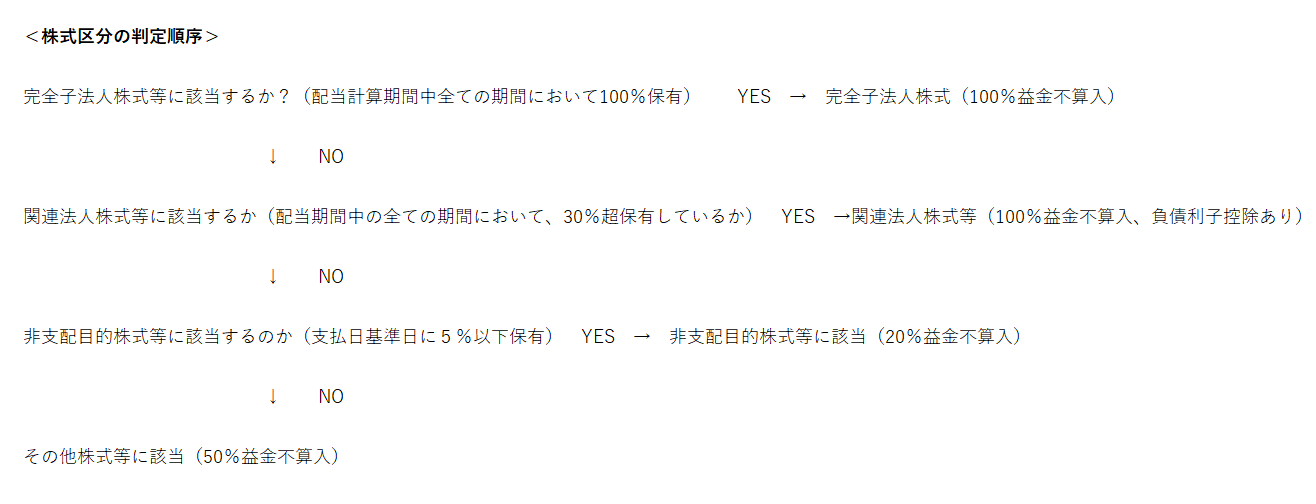

どの区分が、何割が益金不算入になるのか、所得税額控除との関係等をまとめてみました。

注意が必要なのは、完全子会社などを作った場合に、直ぐに配当をする場合です。

M&Aなどで会社を購入した場合、他社から株式を集約させて完全子法人を作ったあとに

直ぐに配当を行ってしまうと、その配当については配当計算期間の全部において100%を保有して

いないため、その他株式になってしまい、益金不算入割合が50%となってしまいます。

そのため判断の順番としては下記のように順番になります。

受取配当金の益金不算入額の規定は、使い勝手がよく、関係会社間での資金移動などでよく活用されます。

使ったはいいが、思わぬ課税にならないように、事前に確認をして有効に使いたいものです。

関係会社間の税務相談、受取配当金の益金不算入額のご相談は丸山会計事務所まで

お問合せください。

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。