「権利金の支払い」を忘れていませんか?同族会社への土地貸付けで税務署に狙われる『借地権』の正体

投稿日:2026年04月06日

おはようございます。朝4時起きの税理士、丸山です。

本日は、地主・オーナー様が最も頭を悩ませる「同族会社への土地貸付け」に潜む、数百万円単位の「落とし穴」について解説します。

「自分の会社に土地を貸して建物を建てさせたから、地代さえ払っていれば大丈夫」

そうお考えの経営者様、実はその認識が、将来の相続税を跳ね上げる「時限爆弾」になっているかもしれません。

個人オーナーが所有する土地を、自身が経営する資産管理法人などに貸し出す際、税務上の処理を一歩間違えると、本来払う必要のない「認定課税(もらったものとみなして課税されること)」の対象となります。

本日は、実務資料に基づき、無用な税金を回避するための「魔法の書類」についてお話しします。

【借地権の認定課税を回避する実務ノウハウ】

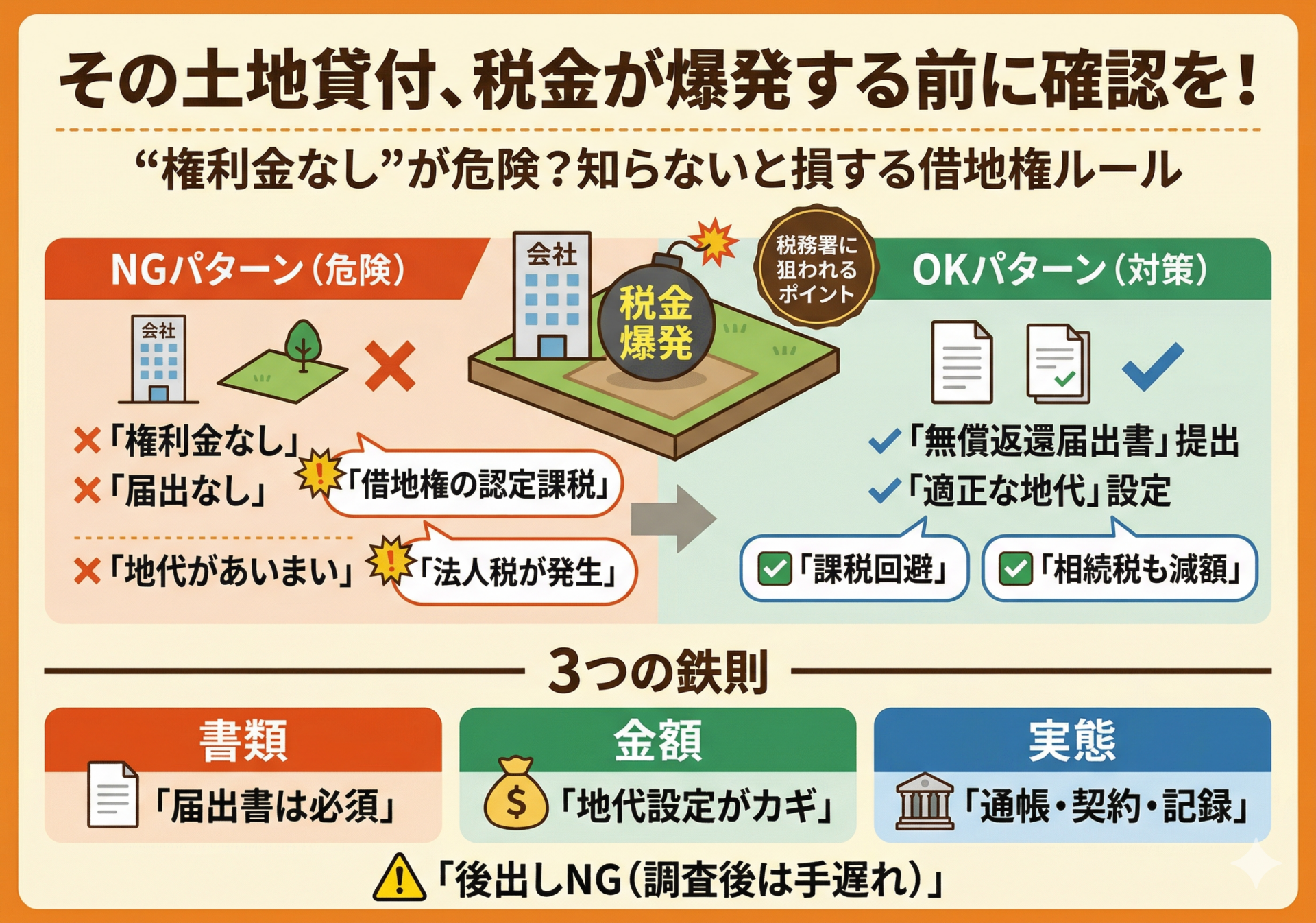

1. 「権利金」という高い壁

通常、他人の土地に建物を建てる際は「権利金」を支払います。

しかし、自分の会社相手に多額のキャッシュを動かすのは現実的ではありません。

ここで何の手続きもしないと、税務署は「会社はタダで借地権をもらった(受贈益)」とみなし、法人税を課してきます。

これが恐ろしい「借地権の認定課税」です。

2. 救世主となる『無償返還に関する届出書』

このリスクを回避する最強の手段が「土地の無償返還に関する届出書」の提出です。

これは、「将来、借地権をタダで個人に返します」と税務署に約束する書類です。

これを出しておくことで、以下のメリットを享受できます。

・法人側: 権利金の支払いがなくても、課税されない。

・個人側: 土地の相続税評価額が「自用地(更地)」の20%引き(貸家建付地評価と同等)で評価できる可能性がある。

3. 「相当の地代」の設定がカギ

届出書を出した上で、地代をいくらに設定するかが実務上の急所です。

更地価額の年6%程度(相当の地代)を支払うのか、あるいは固定資産税の2〜3倍程度の「通常の地代」にするのか。

これによって相続時の評価額が大きく変動します。

地代が安すぎる場合には、使用貸借(ただで貸している、固定資産税相当額のみ)とみなされる場合もありますので、注意が必要です。

【実務家が見る「否認」の境界線】

実務上、最も怖いのは「出し忘れ」です。

この届出書は、借地権の設定(建物の建築など)後、遅滞なく提出しなければなりません。

税務調査があってから、後から「忘れていました」と出しても、過去の認定課税を取り消すことは非常に困難です。

出すタイミングは非常に大事になってきます。

また、届出書を出していても、実態として地代のやり取りが滞っていたり、通帳の記録が不透明だったりすると、税務調査で「形式だけの書類」と断じられるリスクがあります。

「契約書・届出書・通帳」の3点セットが揃って初めて、鉄壁の守りとなります。

【まとめ】

資産管理法人は、作り方次第で「節税の盾」にもなれば「増税の引き金」にもなります。

特に土地が絡む取引は金額が大きいため、一つのミスが取り返しのつかない結果を招きます。

「うちの会社、届出書は出していたかな?」と少しでも不安に思われたら、迷わず専門家のチェックを受けてください。

貴方の会社の「税務の健康診断」を私が行います。

大切な資産を、次世代へ最高の形で引き継ぐために。丸山会計事務所が全力でサポートいたします。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。