上場株式等に係る配当所得等の課税の特例の見直し | 令和4年度税制改正で大口株主等の要件が拡大

投稿日:2022年11月16日

令和4年の税制改正で、上場株式等に係る配当所得等の課税の特例が一部改正されました。この改正では「大口株主等」の範囲が拡大され、令和5年10月1日以降に支払いを受ける配当等から適用されます。上場企業等の株主が資産管理会社を利用して個人保有株の保有率を下げ、総合課税を免れるという節税策を封じるねらいがあると言われています。

このブログでは、上場株式等に係る配当所得等の課税の特例について現行の制度の概要と、令和4年の税制改正で改正された概要をそれぞれ説明し、制度改正の背景も合わせて紹介します。

1.上場株式等の配当等の課税特例の概要

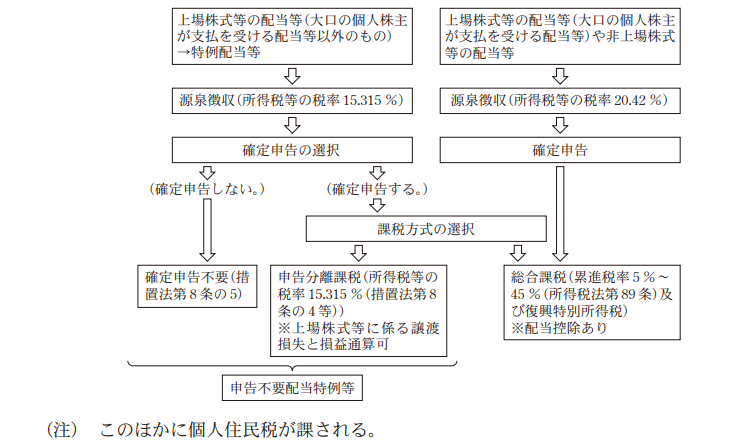

上場株式等の配当等の課税特例とは、大口株主等が受け取る配当については所得税20.42%を源泉徴収した上で、確定申告では総合課税の対象とされる特例です。大口株主等とは、現行では上場株式等の持株比率が3%以上の場合をいいますが、この範囲が今回の税制改正で変わったところになります。

現行の上場株式等の配当等の課税特例の概要と、改正された点の概要をそれぞれ説明します。

現行の課税特例の概要

上場株式等から配当を受け取った場合、所得税の支払い方法は以下の3種類があります。

- 申告不要、源泉徴収のみ

- 申告分離課税にて申告

- 総合課税にて申告

総合課税は、他のすべての所得を合算して課税する方法で、所得税の税率は累進税率5~45%です。所得が高いほど税率も高くなります。

一方で申告分離課税は、他の所得とは切り離して課税する方法です。所得税の税率は復興特別所得税合わせて一律15.315%となります。一般の個人株主は、所得の状況を見て、有利な方法を選択することが可能です。

しかし、大口株主等に当てはまる場合は、受け取る配当金は所得税20.42%を源泉徴収した上で総合課税の対象となり(累進税率5~45%)、選択肢はありません。

もともと、申告不要制度や申告分離課税での申告が認められているのは、一般の方が投資をする際に課税の簡素化を図るため、そして「貯蓄から投資」を推進するためです。

大口の投資家は、経営に参画する意図があると考えられるため、簡易的な申告方法は認められず、総合課税で申告することとされています。

(出典: 2021年度会計検査院決算検査報告第4章第3節第10)

大口株主等は、上場株式等の持株比率が3%以上の場合をいいます。このため現行制度では、個人で保有する比率は3%未満とし、残りを資産管理会社などの同族会社を通じて保有することで、総合課税適用とされることを免れる節税方法が可能です。

例えば個人A氏が上場会社B社株式を2.9%保有していたとします。一方で、A氏はある法人の株式を51%保有し、その法人がB社株式を10%保有していた場合は、A氏は大口株主等には該当しません。このためA氏個人は総合課税を免れ、所得税、復興特別所得税合わせて15.315%の税率を適用可能です。

一方A氏が株式を51%保有する法人では、B社からの配当は受取配当等の益金不算入制度があり、株式保有割合に応じて益金不算入割合が決まります。もし持分が3分の1超ならば、ほぼ全額を益金不算入にできます。

令和4年度税制改正の概要

上記の例だと、A氏は実質的にB社株式を「2.9%+10%」保有しているところ、大口株主として扱われずに所得税を節税できることになります。

そこで令和4年税制改正では、大口株主等の要件が見直されました。個人株主の保有割合だけでなく、その個人株主の保有する同族会社との合計で保有割合が3%以上となる場合には、大口株主等として総合課税の対象となることとされました。これにより上記の例では、A氏は2.9%しか保有していなくても、同族会社が10%を保有しており、合計すれば3%以上の保有となるため、大口株主等として総合課税で課税されることになります。

ここでいう同族会社とは、法人税法2条10号の同族会社と同義で、会社の株主等の3人以下ならびにこれらと特殊の関係のある個人および法人が、その会社の発行済株式等の50%を超える会社をいいます。

これにより、同族会社を通じて上場株式を保有する株主に対して、課税が強化されることとなりました。所得税率だけでも約15%から最大45%になる可能性があり、さらにこれに地方税が加わることになります。

2.改正の背景

改正の理由は、現行制度では「大口株主等」として扱われて納税している株主と、同族会社を通じて上場株式を保有する株主では、実質的に同じ株式数を保有していたとしても課税の不公平が生じてしまうことです。

これは会計検査院が2021年11月5日に公表した「2020年度決算検査報告」において、上記内容の公平性が確保されていない状況を述べ、改善の検討を求めたという背景があります。

この検査では、上場会社を一定の条件で抽出した上で、有価証券報告書の「大株主の状況」欄から特殊関係個人株主を抽出して、配当に係る課税の状況を調査しています。特殊関係個人株主とは、50%超を保有する法人があり、その法人が保有する株式と合わせると持株割合が3%以上となる株主です。

この中で、事例が示されています。要約すると以下のとおりです。

A社の個人株主Bは、持株割合が3%未満であり、配当約1億2,468万円について確定申告不要方式を適用、所得税等の額は15.3%で約1,909万円でした。一方で個人株主Bは、C社の発行済株式総数の50%超を保有していたが、C社はA社に対する持株割合が3%以上でした。

もし個人株主Bが配当約1億2,468万円を、確定申告不要方式ではなく総合課税方式を適用して申告したと仮定すると、所得税等が合計4,481万円であり、約2,572万円もの差額が生じることになっています。

これは一人の事例ですが、この検査報告で抽出された株主の中から同様の方

を合計し、平成30年分と令和元年分のそれぞれの配当金額から、確定申告不要方式ではなく総合課税方式を適用して申告したと仮定すると、それぞれ約6億4,461万円、約7億418万円の差が生じるとされています。「仮に総合課税で申告した場合の税額を試算して、当初の納税額から差し引いたものであり、この金額がそのまま増収額となるものではない」との注意書きはあるものの、大きな差額があり、課税の公平性が保たれていないとされ、この報告が今回の改正の背景となっています。

(参考: 2021年度会計検査院決算検査報告第4章第3節第10)

3.まとめ

以上、上場株式等に係る配当所得等の課税の特例について、改正内容とその背景を紹介しました。今後、この「特殊関係個人株主」に当てはまる方は、法人に株式をすべて譲渡したり、株式交付、株式交換等を行い、法人に所有させたりするなど、何かしらの対策をとらなければ税負担が単純に増えます。

税制改正は、税法を使い、税法に対応するチャンスです。これにいち早く対応して、適応していくことが節税を行う上で大切なこととなります。

配当に関する申告方法など、税務や会計でお困りの際は、丸山会計事務所までお気軽にご相談ください。

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。