関係会社間での経営指導料・ロイヤリティ・ブランド使用料等の税務調査で問題になり易い事項

投稿日:2022年08月05日

おはようござまいます。

朝四時起きの名古屋の税理士の丸山です。

本日は、関係会社間での経営指導料・ロイヤリティ・ブランド使用料などで

税務調査で指摘されやすい事項で、どのようなところに注意をすべきかというところを確認していきます。

1.関係会社間でなぜ経営指導料・ロイヤリティ・ブランド使用料が使われるのか

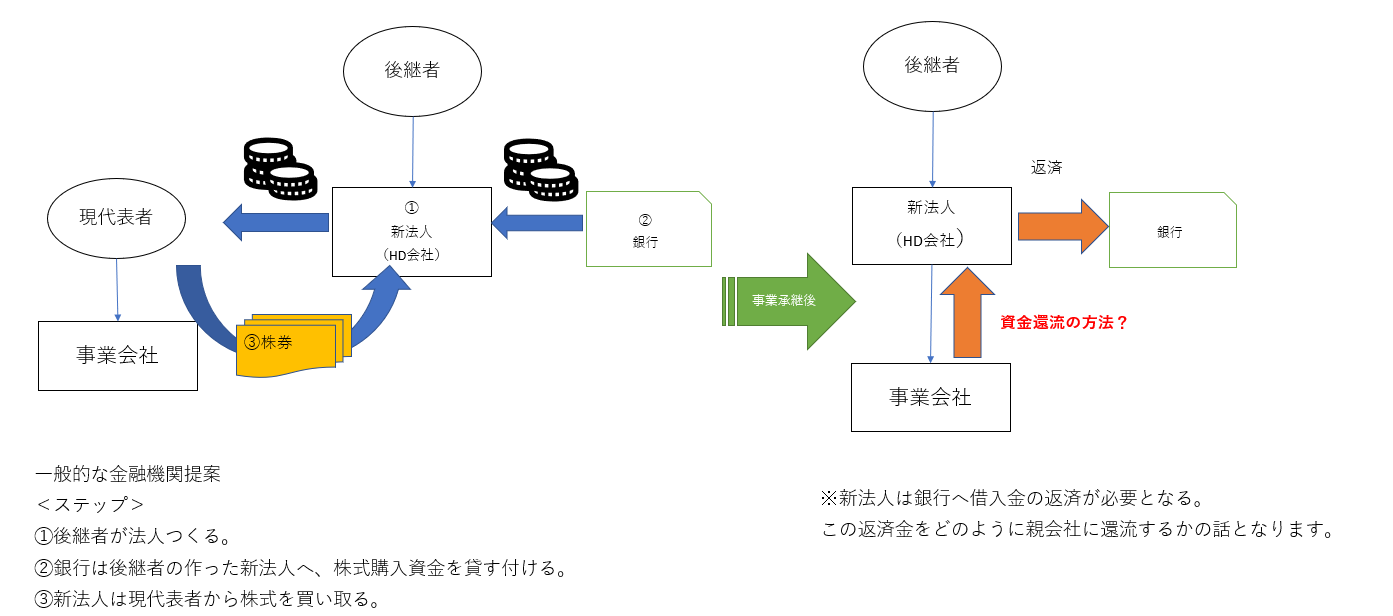

事業承継対策で金融機関が提案するもので一番多いのは、後継者が新会社を設立し、そこに金融機関が

融資を行い、その融資資金で現代表者からの株式を買い取り、新後継者が新法人で返済を行っていくと

いう提案が一番多いです。

この提案では、新法人が銀行に借入金を返済していく必要があり、その場合に親会社に資金を還流する方法として

使われるのが、配当金の他に新法人へ経営指導料、ロイヤリティ・ブランド使用料などがよく聞かれます。他にも関連会社へ資金を還流する手法として、これらの方法と良く聞きことがあります。

配当金だけでは、返済原資が少ないため、何とかして返済原資を確保するために行われます。

上場会社ではよく聞かれる、経営指導料・ロイヤリティ・ブランド使用料ですが、中小企業では実態が無い場合が多く税務調査では厳しく見られがちです。

2.経営指導料・ロイヤリティー使用料・ブランド使用料は税務調査で、何を見るか

前述のように実際に税務調査では、中小企業で関係会社間で支払いをしている経営指導料・ロイヤリティ・ブランド使用料などはかなり厳しく見られます。

中小企業で関係会社間の場合、ほとんどの経営指導料・ロイヤリティ・ブランド使用料が、名目のみの取引となってしまい、実態が伴っていないと思われているからです。

そしてそこに来て、取引を証明するための資料も残っていないことも多く、残っていても契約当初から見直しがされていないことも多いです。

逆に言いますと、その辺りの資料が残っており、実態が伴っていれば認められる可能性があるということになります。

①経営指導料の場合

どのような経営指導を行ったか、契約書の締結、経営指導料の対価の算定根拠、経営会議の議事録等は必ず確認されます。

一番大事なことは、本当に経営指導の実態があるか否かが一番のポイントとなります。

そのためコンサルが実際に行われたことを証する証拠資料、何をいつの時点で行ったかなど、コンサルの工程表などがあると示しやすいと思います。

通常のコンサルを依頼した場合には、これらの工程表、また、納品物というのは膨大な資料となり、必ずエビデンスとなるものが残っていると思われます。

その資料があるか無いかがポイントとなると思われます。

②ロイヤリティ・ブランド使用料

上場会社以外では、殆どが使用しないと思われますが、ロイヤリティ・ブランド使用料などを取引している場合には下記の点が注目されます。

イ)関係会社間において長期において、契約・料率の見直しがされていない

→通常の第3者間であれば必ず、見直しがあり、金額の変更もあります。 関係会社間の場合、見直しを行わずに進んでいる場合が多いと思われます。

ロ)原資契約書が無い、契約の変更を行ったが、その変更を行った覚え書き、契約書を整備していない

→第3者間であれば必ず契約書を作成します。また、契約の見直しがあれば、その旨を覚書などで残したり、再度契約書を締結するなどして時系列でわかるようにしています。

ハ)金額を決定しておきながら、実際に決済をしていない

→関係会社間では未払や未収で計上のみ行っており、実際に決済をしていなかった場合などは、通常の第3者間取引ではありえない状態となります。

①と②の取引でいえることは、第3者と取引をした場合には、必ずあるものが、関係会社間の場合には無いということです。

税務調査官も関係会社間の場合、それが無いことが多いことを分かっているため、そこが問題になりやすいのです。

3.他の返済方法は無いのか

金融機関の事業承継提案の出口の手法として、新法人と事業法人の合併があります。

新法人と事業法人を合併すれば、事業法人の収益力で金融機関への借入金が

返済できるので、関係会社間で不要な取引を行うよりは、手間も少なく

分かりやすいのではないかと思います。

事業の細分化などで、ホールディングス会社を作りたい場合には、その合併を行ったあとに

株式移転などの方法により、ホールディングス会社を設立をすれば、会社の株を持つ法人と

実際の運営を行う法人を分かることもできます。

4.まとめ

関係会間での経営指導料・ロイヤリティ・ブランド使用料については、税務調査で厳しく見られます。

しかし、厳しく見られるから絶対に認められないというものでも無く、疎明資料、エビデンス資料などか

第3者間で取引した場合と同じぐらいの資料及び、その内容がはっきりわかる場合には、認められない

訳ではありません。

また、事業承継にかかる手法には様々なものがあり、その方法が一つでないた為、不要な取引により

思わぬ税務リスクを負うよりは、事業承継に詳しい税理士に相談をして、こんな方法があるのか

ということは良くあります。

関係会社間取引、事業承継にかかるご相談は丸山会計事務所までご連絡ください。

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。