本業が伸び悩む時、社長はいつ新規事業に動くべきか──意思決定を動かす3つの判断軸

投稿日:2026年05月04日

朝4時起きの名古屋の税理士丸山です。

中小企業の約半数が下請受注に依存し、売上の伸び悩みに直面しているという統計があります。

「何とかしなければ」と感じながら、新規事業に踏み出せない経営者は少なくありません。

思いつきの多角化で本業のキャッシュを食い潰したり、撤退判断を先送りして傷口を広げたり──。

本稿では、新規事業の意思決定を動かす際に、社長自身が握るべき3つの判断軸を整理します。

■ 目次

1. 新規事業のリーダーシップは誰が握るべきか

2. リスク最小・歩きながら考えるテーマ絞込みの実務

3. 先に書面化したい撤退基準と失敗の許容範囲

4. 税務面から考える新規事業の後押し

1. 新規事業のリーダーシップは誰が握るべきか

中小企業の経営革新活動において、リーダーシップを握っているのは「代表者自身」が61.7%を占めるという調査結果があります。

大企業であれば事業開発部門や企画役員に権限移譲されることが多いのに対し、中小企業ではオーナー経営者の決断なしに新規事業は動きません。

これは裏を返せば、社長が決断すれば翌日から動けるというスピードの優位でもあります。

下請比率の高い中小企業ほど、既存事業のライフサイクルが尽きた時に身動きが取れなくなる。

売上が伸びない・減少しているという課題を抱える中小企業は45.8%にのぼります。

経営者が「まだ大丈夫」と判断を先送りした結果、資金繰りの悪化や人材流出という二次被害に広がることが多い。

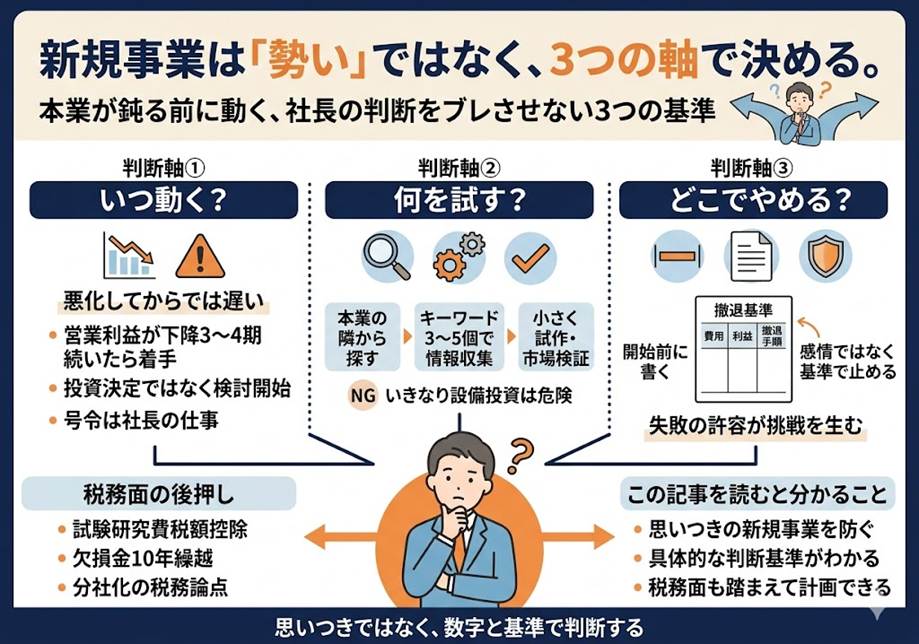

実務的には、月次試算表で営業利益の下降トレンドが3〜4期続いた時点で、新規事業の「検討着手」を経営者自身のタスクに据えることです。

検討着手は投資決定ではありません。

情報収集と社内の壁打ちを始める合図にすぎません。

着手の号令だけは、社長以外が代行できない仕事です。

2. リスク最小・歩きながら考えるテーマ絞込みの実務

新規事業開発には「リスクを最小限にして、歩きながら考え、必ず実行する」というフレームがあります。

緻密な計画を立てても、やってみなければわからないことが7割を占める、というのが実践者の感覚値です。

中小企業が陥りがちな失敗は、最初から設備投資や人員採用を伴うフル規模の立ち上げに踏み込んでしまうことです。

固定費を背負った瞬間、撤退判断ができなくなります。

知人の紹介で始めた新規商材のために倉庫を新築し、売上が立たないまま減価償却だけが重くのしかかる

──こうした話は珍しくありません。

実務で使えるテーマ絞込みの順序は、

(1)本業の顧客接点や技術から「隣接するニーズ」を拾う、

(2)キーワードを3〜5個設定して市場情報を集める、

(3)試作・モニター調査で小さく市場検証する、

の3ステップです。

本業と全く関係のない多角化

──たとえば飲食店が急に不動産仲介を始める──

は経営資源の分散になりやすく、成功確率が下がります。

隣接領域から拾うと、既存顧客が最初のテストユーザーになってくれる可能性が高いのです。

3. 先に書面化したい撤退基準と失敗の許容範囲

新規事業開発の本質は「人材育成」である、という指摘があります。

一度失敗したことを処遇で評価してしまえば、二度と社内から挑戦者は出てきません。

トップが「失敗しても良いからやりなさい、責任は私がとる」と言い切れるかどうかが分岐点です。

一方で、無制限に続ければ会社が傾きます。

私がクライアントに提案しているのは、

(1)累計投下費用の上限(例:営業利益の2年分)、

(2)市場投入後の粗利率ライン(例:2年目で粗利率20%を下回ったら再構築)、

(3)撤退時の資産整理と人員再配置の手順

──の3点をスタート時に書面化することです。

撤退基準を先に決めるメリットは、感情に流された「もう少し頑張れば」という判断を遮断できること。

そして担当者に「ここまで挑戦してよい」という心理的安全を提供できることです。

基準がなければ、社長も担当者も、引き際の責任を押し付け合うことになります。

4. 税務面から考える新規事業の後押し

新規事業には税務上の支援策もあります。

自社で研究開発を行う場合、試験研究費の総額の一定割合を法人税額から控除できる「試験研究費税額控除」が活用できる可能性があります。

中小企業者の場合は控除率に優遇措置があります。

また、初期に赤字が出ても、青色申告法人であれば欠損金を最大10年間繰り越して、将来の黒字と相殺できます。

これは撤退基準の設計にも影響します。

赤字期を織り込んだキャッシュフロー計画を立てる際、欠損金繰越を前提に資金を回せるかどうかを、期首の段階で確認しておいてください。

事業を分社化・子会社化する場合は、事業再編税制やグループ通算制度の適用可否も論点になります。

制度はいずれも細かい要件があるため、個別の判断は顧問税理士と都度相談することをお勧めします。

当事務所からのご案内

当事務所では、毎月の試算表から経営数値を読み解く顧問業務に加えて、新規事業の事業計画策定や投資判断の壁打ち、撤退シナリオの税務試算までを一体で支援しています。

経営理念「ともに未来を描く」のとおり、税務の枠にとどまらず、経営判断の隣に座る伴走者でありたいと考えています。

本業の手応えが鈍り始めた今こそ、次の柱をどう立てるか、一度ご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。