本業の資産で新しい柱を育てる|「思いつき多角化」を卒業する3つの視点

投稿日:2026年05月02日

朝4時起きの名古屋の税理士丸山です。

「社長、そろそろ新しい事業を考えませんか」

──金融機関や税理士から、そんな言葉を受け取る場面が増えています。

本業の利益率が年々薄くなり、人口減少の直撃を受ける地域では、既存事業だけで10年先を戦うのは難しい。

とはいえ、「新規事業」と聞いた瞬間に、まったく未経験の畑に飛び込むイメージを抱く経営者も少なくありません。

実際、思いつきで異業種へ手を広げ、本業の利益を溶かして撤退……というご相談は後を絶ちません。

本稿では、中小企業が「うちでもやれるかも」と腹落ちさせるための、新規事業開発の3つの意思決定軸を整理します。

目次

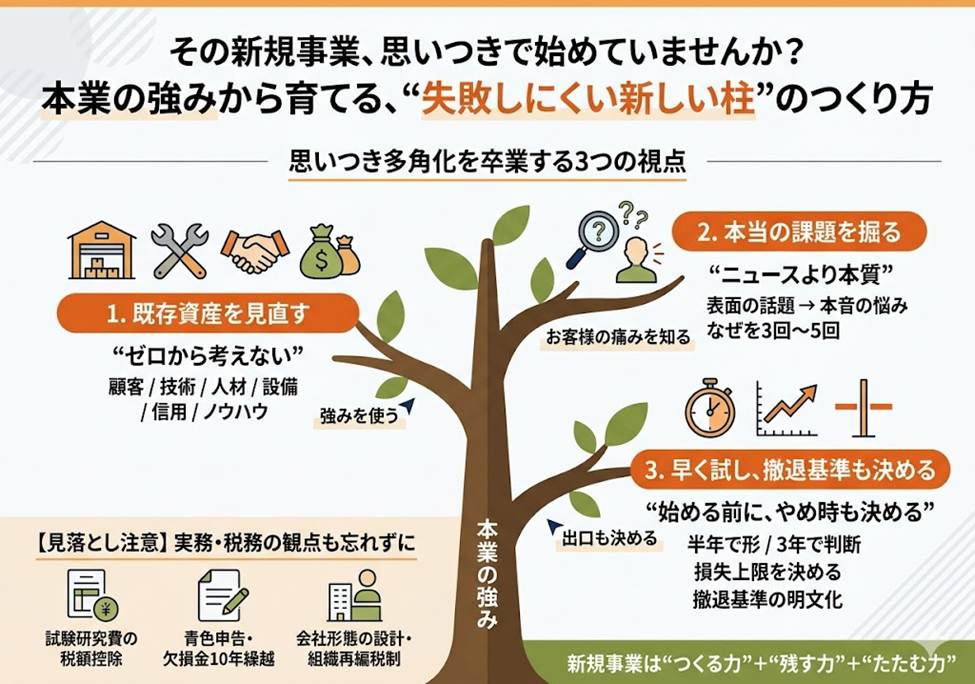

1. 既存資産を”棚卸し直す”ところから始める

2. 社会課題は「なぜ」を繰り返して本質を掘る

3. スピードと撤退基準をセットで決める

4. 税務・組織の土台を先に整える

1. 既存資産を”棚卸し直す”ところから始める

新規事業の第一歩は、ゼロから新しい何かを思いつくことではありません。

自社が本業の中で長年つちかってきた資産

──顧客データ、仕入ルート、職人の技能、代理店や加盟店のネットワーク、設備の稼働枠、場合によっては地域での信用そのもの──

を棚卸し、「同業他社にはない強み」として再定義する作業が起点になります。

写真用フィルムで鍛えた化学技術を化粧品へ転用した例や、代理店の分厚いネットワークを背景にカーシェア事業へ踏み出した例のように、既存資産があるからこそスピードとコスト優位が同時に成立するのです。

逆に、資産を無視した完全新規は浸透コストが跳ね上がり、育ててきた社員の行き場まで失いかねません。

経営者自身が「当たり前すぎて気づかない強み」を紙に書き出す会議を一度やってみる価値があります。

2. 社会課題は「なぜ」を繰り返して本質を掘る

強みが見えたら、次は”誰のどんな痛み”に向けるかです。

ここで大切なのは、新聞やSNSで話題の社会課題を表層のまま切り取らないことです。

たとえば「若者のクルマ離れ」を魅力がないからと片付けてしまうと、訴求は鈍ります。

しかし、「欲しいけれど年収的に持てない」「維持費が不安」という本音まで掘ると、個人間カーシェアやサブスク型リースなど具体策が見えてきます。

「なぜ?」を3回、できれば5回繰り返して、ニュースの見出しから本質課題へ降りていく。

そこで自社の強みと噛み合った瞬間が、新規事業の”種”になります。

顧問先の経営会議でも、「それは本当にお客様の痛みですか」と問い直すだけで、机上の多角化アイデアが、実戦の事業プランへ姿を変えていきます。

3. スピードと撤退基準をセットで決める

強みと課題がつながっても、同業他社も似たアセットを持っています。

だから新規事業は”思い立ったら半年以内に形にする”スピードが命です。

自前にこだわらず、必要な要素は他社とのアライアンスやマイノリティ出資で補うのが現実解となります。

ただし経営陣が覚悟すべきは、スピードと同じ重さで撤退基準を事前に明文化することです。

具体的には、「開始から3年以内に単月黒字化しなければ撤退協議」「累積損失が◯◯円を超えた時点で経営会議へ付議」といった、数値と時期を紙に落とす運用です。

リスクを洗い出しきるのが現場の仕事、腹を括って取るのが経営者の仕事

──役割を切り分けておくだけで、撤退判断の遅れによる致命傷をずいぶん小さくできます。

4. 税務・組織の土台を先に整える

最後に、会計・税務の視点も押さえておきます。

新規事業の研究開発フェーズでは、試験研究費の税額控除(中小企業は控除率の上乗せあり)を活用できるケースがあります。

立ち上げ直後は赤字になりやすいため、青色申告による欠損金の10年繰越を意識し、本業の黒字と通算できる社内カンパニー形態か、別会社として切り出す形態かを事前に設計することが重要です。

将来、合弁や事業譲渡、グループ内再編を想定するなら、組織再編税制の適格要件(支配関係・事業継続・従業者の引継ぎ等)を頭に入れておくだけで、意思決定の選択肢が広がります。

新規事業は”つくる力”だけでなく、”残す力”と”たたむ力”を支える制度設計とセットで、はじめて経営者の武器になります。

おわりに

当事務所では、月次顧問・決算・税務申告はもちろん、経営者が新規事業の種を前に立ち止まる瞬間、そして撤退すべきかを迷う瞬間にこそ、経営理念「ともに未来を描く」の視点でお伴をしています。

数字と法制度の両輪で、社長ご自身の覚悟を一段深くする壁打ち役として、どうぞお気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。