コンビニおにぎり178円時代。BtoB企業が「1割値引き」に応じると利益はどうなる?MQ会計でシミュレーション

投稿日:2026年04月10日

朝4時起き税理士丸山です。

本日は、BtoB企業が「1割値引き」に応じると利益はどうなる?MQ会計でシミュレーション、についてです。

最近、コンビニのおにぎりが178円になっているのを見て、驚きませんか?

私が専門学校でお昼をコンビニで買っていたときは100円だったと思います。

数百円でいかに美味しいコンビニ飯が食べられるのか、検討していた時代もあります(笑)。

あらゆるモノの価値が上がり、私たちの生活の中でも「値上げ」が当たり前の時代になっています。

しかし、BtoB(企業間取引)の現場ではどうでしょうか。

「値上げを申し出たら、他社に乗り換えられて仕事がなくなるのでは…」

と恐れ、自社の利益を削って我慢している経営者様がまだ多くいらっしゃいます。

それどころか、取引先から

「なんとか1割値引きしてくれないか」

と要求される場面もあるでしょう。

「1割なら仕方ないか…」と受けてしまう営業マンもいますが、経営者の皆様、その「1割値引き」が自社の利益をどれだけ吹き飛ばすか、正確に把握していますか?

今日は「MQ会計(科学的な利益の計算方法)」を使って、簡単なシミュレーションをしてみましょう。

直感で解いてみてください

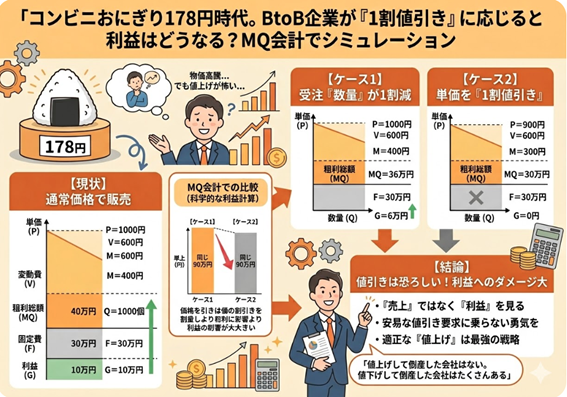

ある部品を販売している会社があります。現状の数字は以下の通りです。

単価(P): 1,000円

変動費(V): 600円(材料費・外注費など、1個作るごとに必ずかかる費用)

粗利(M): 400円(単価 - 変動費)

数量(Q): 1,000個

粗利総額(MQ): 40万円(400円 × 1,000個)

固定費(F): 30万円(人件費や家賃など、売上に関わらず毎月かかる費用)

現状の利益(G): 10万円(粗利総額 40万円 - 固定費 30万円)

さて、ここで問題です。

「売上が1割ダウン(90万円に)した場合、利益はどうなるでしょうか?」

実はこれ、「なぜ売上が下がったのか」によって、利益の残り方が全く違います。

■ ケース1:受注「数量」が1割減ってしまった場合

値上げ交渉が決裂するなどして、販売数が1,000個から「900個」に減ったとします。

売上:90万円(1,000円 × 900個)

粗利総額:36万円(1個あたりの粗利400円 × 900個)

利益:6万円(粗利総額 36万円 - 固定費 30万円)

数量が1割減ると、利益は10万円から6万円に減ります。「痛手ですが、まだ黒字」です。

■ ケース2:単価を「1割値引き」して受注した場合

では、数量は1,000個のまま、営業マンが顧客の要求を飲んで、単価を1,000円から「900円(1割引き)」にして受注してきたらどうなるでしょうか。

単価が900円になっても、材料費などの変動費(600円)は変わりません。

つまり、1個あたりの粗利は400円から「300円」に激減します。

売上:90万円(900円 × 1,000個)

粗利総額:30万円(1個あたりの粗利300円 × 1,000個)

利益:0円(粗利総額 30万円 - 固定費 30万円)

なんということでしょう。

同じ「売上1割ダウン(90万円)」でも、値引きをしてしまったケース2では、利益が「0円」になってしまいました。

値引きは恐ろしい。しかし「値上げ」して倒産した会社はない

このように、数量が減ることよりも、

「価格を下げること」のほうが、利益へのダメージが圧倒的に大きい

ことがMQ会計によって数学的に証明されています。

「売上高」だけを見ていると、「1割値引きしても、たくさん売れば大丈夫だろう」と錯覚してしまいます。

しかし、値引きをした状態で元の10万円の利益を取り戻すには、これまでの何倍もの量を生産しなければならず、現場が疲弊してしまいます。

だからこそ、おにぎりすら値上がりする今の時代に、「安易な値引き要求」には絶対に乗ってはいけません。

逆に言えば、「わずか数%の適正な値上げ」が、利益を劇的に回復させる最強の戦略なのです。

ある著名なコンサルタントは、次のような名言を残しています。

「値上げして倒産した会社はない。ただ、値下げして倒産した会社はたくさんある」

「値上げしたら仕事がなくなるかも…」という恐怖心は痛いほど分かります。

しかし、高い金額で仕事がなくなるのであれば、それは自社の提供価値と価格が見合っていなかったということにすぎません。

利益が出ない赤字の仕事をひたすら走り続けるよりも、適正な利益をいただき、社員を守り、次なるサービス向上へ投資することが企業の責任です。

そして、それこそが顧客に適正な価値を提供し、企業が存続する道です。

儲からない仕事を続けてしまうと、いずれその会社は無くなります。

客観的な数値(データ)を武器に、勇気を持って適正価格の交渉を「今」始めましょう。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。