税理士によって答えが変わる?「マイクロ法人」で社保を安くするなら絶対に外せない鉄則

投稿日:2026年04月20日

こんにちは、名古屋の丸山会計事務所です。

不動産オーナー様や個人事業主の方とお話ししていると、避けて通れないのが

「国民健康保険と国民年金が、とにかく高すぎる!」

というお悩みです。所得が増えれば増えるほど、上限まで持っていかれる保険料は本当に重い負担ですよね。

そんな中、最近ネットやSNSで「一般社団法人の役員になれば社保を激安にできる」といった、いわゆる「社保削減スキーム」を耳にすることはありませんか?

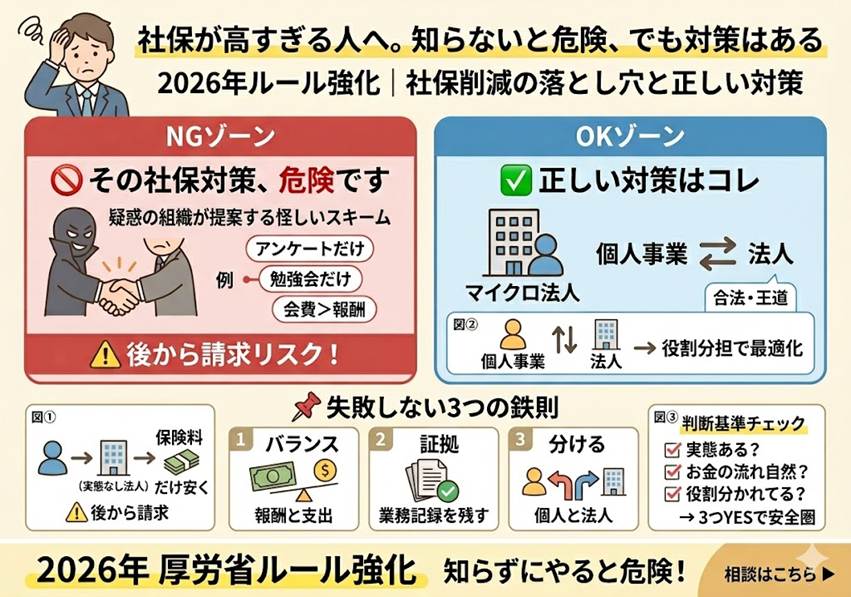

実は、厚生労働省がこれに対して「待った」をかけました。

「国保逃れ」への包囲網。適当な役員就任は危ない!

2026年3月、厚労省から非常に厳しい通知が出されました。 内容は、

「実態のない法人の役員になって社保に入るのは認めない」

というもの。

・「アンケートに答えるだけ」

・「勉強会に参加するだけ」

・「役員報酬よりも高い会費を法人に払っている」

こうしたケースは、後から「被保険者資格なし」と判定され、数年分の保険料を遡って請求されるリスクが出てきたのです。

「知り合いに勧められたから」という安易な理由で飛び込むと、手痛いしっぺ返しを食らう可能性があります。

「丸山流」の気づき:怪しいスキームより「自分専用の法人」を

ここで、「じゃあ、節税も社保削減も諦めるしかないのか?」というと、そんなことはありません。

私は、正体のわからない団体に加入するくらいなら、ご自身で「マイクロ法人」を設立し、個人事業と法人の「二つの器」を使い分ける方が、よっぽど確実で、かつ「攻め」の選択肢になると考えています。

いわゆる「マイクロ法人」による社保適正化は、違法ではありません。

しかし、今回の通知を受けて、これまで以上に「実態(エビデンス)」が重要視されるようになります。

実務家が教える「失敗しないマイクロ法人」3つのポイント

もし、あなたがご自身の法人を作って社会保険料を最適化したいなら、以下の3点は「最低限」クリアしておく必要があります。

・「対価」のバランスを崩さない

役員報酬よりも高い「管理費」や「会費」を法人に逆流させていませんか?これは「保険料を安くするために形だけ作った」とみなされる最大のレッドカードです。

・「業務」の記録を形に残す

マイクロ法人としてどのような経済活動(物件管理、コンサルティング、物品販売など)を行ったか、議事録や請求書、業務報告をしっかり残しましょう。「実態がない」と言わせない準備が必要です。

・個人事業との「切り分け」を明確に

なぜ個人事業だけでなく、法人を立てる必要があったのか。事業の目的を整理し、それぞれの役割(ビル)を明確に分けることが、税務調査や年金事務所の調査でものを言います。

顧問税理士さんとは別の「攻めの視点」を

「そんなことしたら税務署に目をつけられませんか?」と心配されるかもしれません。

一般的な税理士は、リスクを恐れて「やめておきましょう」と言うかもしれません。

しかし、法的な要件を一つひとつ丁寧にクリアし、正しく実態を積み上げれば、それは立派な「正当な経営判断」です。

当事務所は、そうした「守りを固めた上での攻め」を得意としています。

「今のやり方で、将来的に遡及請求されるリスクはないか?」

「マイクロ法人を作りたいが、自分のケースで本当にメリットがあるか?」

セカンドオピニオンとしてのご相談も大歓迎です。大切な資産を守るために、一度フラットにお話ししてみませんか?

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。