「逆算の社長」と「積み上げの社長」──同じ数字を前に、見えているものが違う話

投稿日:2026年06月11日

「逆算の社長」と「積み上げの社長」──同じ数字を前に、見えているものが違う話

朝4時起きの名古屋の税理士の丸山です。

先月、別の顧問先の社長さんに紹介していただいて、名古屋市内でネイルサロンを3店舗経営されている方と、初めてお会いする機会がありました。

「数字のことを一度きちんと整理したい」とおっしゃっていた方で、当日は前期の試算表を持参してくださっていました。

テーブルに試算表を広げて、ひと通り数字を確認したあと、私はひとつだけ聞いてみました。

「来期、利益はいくら残したいですか」

社長さんは少し首をかしげて、「来期は売上を2,800万円から3,000万円に伸ばしたいと思っていまして……」とおっしゃいました。

私はもう一度、同じ質問を繰り返しました。

「売上ではなく──手元に残る利益を、いくらにしたいですか」

今度は少し間があいて、「……300万円くらいは残したいです。店の設備が古くなってきたし、来年には1店舗改装したくて」と。

この「間」が、私にはとても大切に感じられます。

利益の目標を聞かれることに、不思議なくらい慣れていない社長さんが、たくさんいらっしゃいます。

売上目標から「積み上げる」とは何か

多くの社長さんは、計画をこんなふうに立てています。

「今期は2,800万円だったから、来期は3,000万円を目指そう」

「経費は前年並みで2,500万円くらい。差し引いて、利益は500万円くらいか」

一見、筋が通って見えます。

でも、この計画には「利益は最後に出てくれれば」という気持ちが、静かに隠れています。

売上が計画どおりに届けば利益が出る。経費が想定を超えなければ利益が出る──。

でも現実には、売上は思ったより伸びなかったり、経費が予想外に膨らんだりします。

そのとき最初に削られるのは、いつも「最後の一行」にある利益なのです。

「積み上げる計画」では、利益は最後に「残るもの」です。

逆算する計画では、利益は最初に「置くもの」です。

この違いが、計画の景色をまるで変えてしまいます。

逆算すると、景色が変わる

この社長さんと一緒に、計算の順番を逆にしてみました。

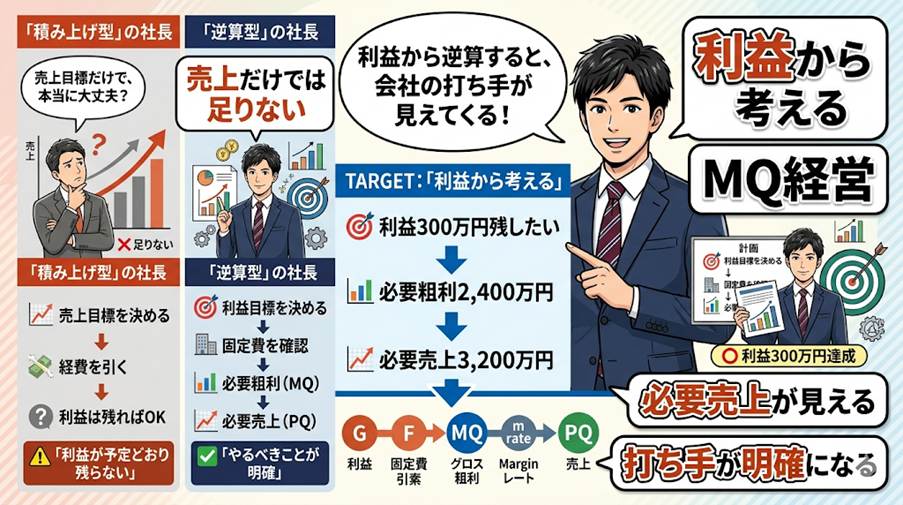

まず、「残したい利益G=300万円」をそこに置きます。

次に固定費Fを並べます。スタッフの人件費が1,500万円、3店舗分の家賃・光熱費・諸経費が600万円、合計2,100万円です。

MQ = F + G

MQ = 2,100万円 + 300万円 = 2,400万円

「来期、粗利総額MQを2,400万円稼がないと、300万円は手元に残りません」

次に、このサロンのm率(粗利率)を確認しました。

施術サービスが中心なので、材料費を引いたm率はおよそ75%です。

PQ = MQ ÷ m率

PQ = 2,400万円 ÷ 75% = 3,200万円

「積み上げ」の計画では売上目標は3,000万円でした。

でも逆算すると、3,000万円では300万円の利益は残らない。

300万円を確実に残すには、3,200万円の売上が必要だという数字が出てきたのです。

社長さんはしばらく黙って試算表を見つめてから、ぽつりとつぶやきました。

「……足りなかったんですね」

私は、静かにうなずくだけでした。

3,200万円という数字が出てはじめて、「どの店舗の売上を伸ばすか」「メニューを組み替えてm率を上げられないか」という具体的な話ができます。

m率を80%に引き上げることができれば、必要な売上PQは3,000万円まで下がります。

「3,200万円を売りにいくか」「m率を高めるか」──打ち手は二つあるわけです。

到達点がなければ、打ち手の議論も生まれない──私はそう感じています。

「到達点のある計画」と「目安のある計画」

「3,000万円を目指そう」という計画と、「2,400万円のMQを確保しよう」という計画は、言葉の見た目よりずっと深いところで違います。

前者は「目安」です。

後者は「到達点」です。

到達点のある計画に立つと、日々の意思決定が変わります。

今月の進捗が落ちているとき、「今月は振るわないな」で終わるのか、「あと月にMQをいくら取りにいけばよいか」を考えるのか──。

同じ数字を前に、見えているものがまるで違ってくるのです。

社長さんはその日の帰り際、「来期の数字、自分でもう一度考え直してみます」とおっしゃいました。

私は試算表をたたんで、かばんにしまいました。

立派な計画書でなくていい。

社長自身が毎朝思い出せる「5つの数字」──G・F・MQ・m率・PQ──があれば、それで十分だと、私はあらためて感じています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。