「売上を減らして利益を増やす」──ある印刷屋さんの引き算の話

投稿日:2026年06月11日

朝4時起きの名古屋の税理士の丸山です。

先日、ある経営者団体の会合で、市内の印刷会社の二代目社長さんとご一緒する機会がありました。

懇親会の席で隣に座られた社長さんが、ビールのグラスを傾けながら、ぽつりと、こんな話を始められたのです。

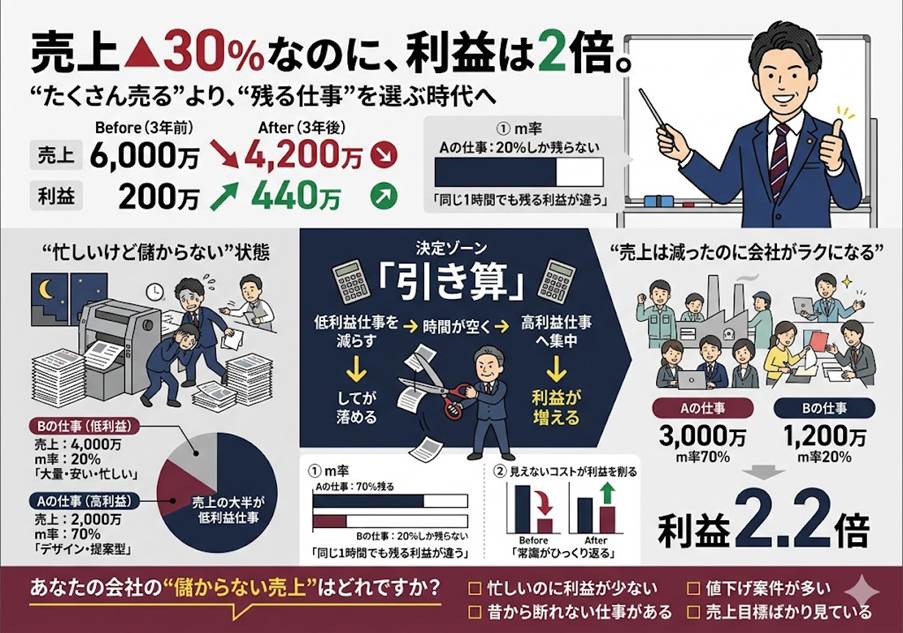

「丸山さん、うちね、3年前に思い切って売上を3割落としたんですよ」

「……それで、どうなったと思います?」

「利益は、倍以上になりました」

私は思わずグラスを置いて、社長さんの顔を見つめていました。

「もう少し、詳しく聞かせてください」と。

「売上が減ると利益も減る」は、半分しか正しくない

経営の常識からすると、「売上が減れば利益も減る」のは、ほぼ自明に思えます。

私自身、税理士になりたての頃は、そう思い込んでいた一人でした。

ところが現場では、これと逆のことが、ときどき起きます。

売上は減ったのに、利益は増えた。PQが小さくなったのに、Gが膨らんだ。

魔法ではありません。

種明かしをしようとすると、結局のところ、また企業方程式に戻ってくるのです。

PQ = VQ + F + G

PQ(売上)の大きさそのものよりも、その中身に「どんなm率の仕事」がどれだけ混ざっているか。

ここを動かすと、Gの景色がガラリと変わってしまうことがあるのです。

印刷屋さんの2つの仕事

懇親会のあと、社長さんに当時の数字を後日整理して送っていただきました。

3年前のその印刷屋さんは、ざっくり2種類の仕事を抱えていました。

ひとつは、デザイン込みで請ける名刺やパンフレット、会社案内などの小ロットの仕事。

これを「Aの仕事」と呼ぶことにします。

もうひとつは、近隣の大手から定期的に入ってくる、大ロットのチラシ印刷。

昔からの付き合いで、機械を遊ばせないために、社員の手を空かせないために、断ったことがない仕事です。

こちらを「Bの仕事」と呼びます。

数字を並べてみると、こんな景色でした。

Aの仕事:PQ=2,000万円、VQ=600万円、MQ=1,400万円、m率=70%

Bの仕事:PQ=4,000万円、VQ=3,200万円、MQ=800万円、m率=20%

合計でPQ=6,000万円、MQ=2,200万円。

ここから固定費F=2,000万円を払って、残った利益G=200万円。

売上だけ眺めれば、年商6,000万円の立派な町の印刷屋さんです。

ところが社長さんの手元には、毎月20万円にも満たない利益しか残っていなかったのです。

引き算をしてみる

社長さんは、3年前にひとつの決断をされました。

「Bの仕事を、段階的に半分以下に減らす」と。

長年の付き合いがある得意先には、丁寧に事情をお話しし、価格を見直してくれる案件以外は、少しずつフェードアウトしていったそうです。

そして、Bを減らして空いた機械の時間と社員の時間を、Aの仕事を取りにいく営業活動と、制作の品質を一段引き上げる工夫に、振り向けていかれました。

3年後の数字は、こうなりました。

Aの仕事:PQ=3,000万円、VQ=900万円、MQ=2,100万円、m率=70%

Bの仕事:PQ=1,200万円、VQ=960万円、MQ=240万円、m率=20%

合計:PQ=4,200万円、MQ=2,340万円、F=1,900万円、G=440万円

売上は6,000万円から4,200万円へ、ちょうど3割の減少。

ところが利益は、200万円から440万円へ、2倍以上に膨らんでいたのです。

種明かしは、m率の差にある

数字を眺めていて、私が一番面白いと感じたのはここです。

Aの仕事は、1円売れば0.7円のMが残ります。

Bの仕事は、1円売っても0.2円しかMが残りません。

1人の社員が同じ1時間を働くなら、Aに張りつけたほうが、残るMの大きさが3倍以上違ってくる──。

つまりPQの大きさそのものよりも、その中身がどんなmで構成されているかのほうが、最後の一行のGには、はるかに強く効いてくるのです。

加えて、固定費Fの中身も、わずかに動いていました。

Bを夜遅くまで回すための残業代や、外注に流していた仕事の代金がしぼんだぶん、F全体が100万円ほど薄くなったのです。

売上を追いかけていた頃には、見えていなかった「隠れたコスト」でもありました。

売上は「結果」であって、追いかける対象ではない

社長さんは、こうおっしゃいました。

「丸山さん、売上を落とすって、本当はものすごく怖いことなんですよ」

「数字が小さくなる。同業者にも、社員にも、何か言われそうな気がする」

「でもね、引き算しないと、足し算もできないんだって、ようやくわかったんです」

私は、その言葉に深くうなずいていました。

売上は、社長と社員が頑張った結果として、あとからついてくる数字です。

追いかけるべき対象は、本当はPQではなく、その中身であるMQと、その先に置かれたGなのだと、私は感じています。

『利益が見える戦略MQ会計』の中にも、PQの大きさそのものよりも、MQの中身を組み立て直すほうが、社長の打ち手として効いてくるという話が、繰り返し出てきます。

帰り道、新幹線の窓から名古屋の街明かりを眺めながら、私はずっと、社長さんの「引き算しないと、足し算もできない」という言葉を、頭の中で何度も反芻していました。

自分の会社の売上を、いちど商品ごとに、あるいは得意先ごとに、m率の高い仕事と低い仕事に分けて並べてみる。

それだけでも、来期の景色が少し変わって見えてくるかもしれません。

次回は、今日の話と隣り合わせのテーマで──「目標利益から逆算する社長」と「売上目標から積み上げる社長」、頭の中の景色がどう違うのかを、もう少し書いてみたいと思っています。

今日も、最後までお読みいただき、ありがとうございました。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。