内装工事費は「建物」とは限らない!建物附属設備で一括償却ができる事例

投稿日:2024年08月28日

多くの企業が内装工事費を「建物」として計上し、長期にわたって減価償却をおこなっています。

しかし、内装工事費の中には「建物附属設備」として扱える部分があり、これを適切に区分することで、税務上有利な処理が可能です。

本記事では、内装工事費の正しい区分方法と、それによってもたらされるメリットについて解説します。

知っているかどうかで、企業の税金負担が大きく変わる可能性がありますので、ぜひ最後までお読みください。

1.内装工事費は「建物」と「建物付随設備」に分かれる

内装工事費は、一般的に「建物」と「建物附属設備」に分けられます。

この区分は、減価償却期間に影響を与えるため、正確に区分することが重要です。

たとえば、鉄骨鉄筋コンクリート造の事務所用建物の耐用年数は50年ですが、建物附属設備である給排水設備の耐用年数は15年と、短期間で償却できます。

以下は、建物と建物付属設備の主な耐用年数です。

| 勘定科目 | 種類 | 耐用年数 |

| 建物 | 鉄骨鉄筋コンクリート造の事務所用建物 | 50年 |

| れんが造りの店舗用建物 | 38年 | |

| 木造飲食店用の建物 | 20年 | |

| 建物附属設備 | 蓄電池電源設備 | 6年 |

| 電気設備(蓄電池電源設備以外) | 15年 | |

| 給排水設備 | 15年 |

出典:国税庁「主な減価償却資産の耐用年数表」より一部抜粋

このように、「建物附属設備」は「建物」に比べて早期に費用化できるため、節税効果が期待できます。

2.「建物」と「建物附属設備」の区分はどのように決められているのか?

建物と建物附属設備の主な違いをまとめました。

| 勘定科目 | 主な内容 | 具体例 |

| 建物 | 建物の骨格を形成する部分 | 壁、床、天井などの基本構造 |

| 建物附属設備 | 建物の使用を目的とした追加的な設備 | 空調設備、電気設備、給排水設備など |

▶建物とは?

建物とは、主に建物の骨格を形成する部分です。

建物の構造上必要不可欠な部分とも言えます。

たとえば、壁や床、天井、屋根、階段などが「建物」です。

左官工事、防水工事、ガラス工事、塗装工事など、建物に固定されて動かせない部分の工事も「建物」に該当します。

▶建物附属設備とは?

建物付随設備は、建物の使用を目的とした追加的な設備などで、建物の基本構造とは直接的には関係がないものです。

具体例には以下のようなものが、建物付属設備に分類されます。

- 電気設備:配線設備、照明設備、コンセント

- 給排水設備:給水管、排水管、衛生設備(トイレ、洗面台など)

- 空調設備:換気設備、暖房設備

- 防災設備:火災報知機、スプリンクラー、非常用照明

- 昇降設備:エレベーター、エスカレーター

- 可動式パーテーション など

注意点は、施工費や設計図面の作成費用なども、場合によっては建物附属設備の一部として認められることがある点です。

ただし、請求書の内容や工事の性質によって判断されるため、個別の状況に応じて慎重に検討しましょう。

3.内装工事をしたら経営力向上計画を活用しよう

内装工事費を「建物」と「建物附属設備」に適切に区分することで、「経営力向上計画」を活用できます。

経営力向上計画は、中小企業等が自社の経営力を強化するために、人材育成や生産性向上、設備投資など、具体的な施策を記載した事業計画です。

この計画を所管大臣に申請し認定を受けることで、税制優遇や金融支援などの各種支援を受けられます。

特に注目すべきメリットは、税制優遇です。

認定を受けた経営力向上計画に基づいて取得した設備は、即時償却または取得価額の10%(資本金が3,000万円超1億円以下の法人は7%)の税額控除が適用されます。

建物は対象外ですが、建物附属設備は税制優遇の対象です。

つまり、経営力向上計画を活用することで、内装工事費のうち建物附属設備部分については、1年で全額を経費に計上するか、または一定額を税額控除できます。

4.経営力向上計画の対象になるか不明確であっても申請をした方が良い理由

経営力向上計画の申請は、その対象範囲や承認の可能性が不明確であっても、できる限り申請をおこないましょう。その理由は以下の4つです。

▶メリットの大きさ

経営力向上計画の認定を受けると、税制優遇や金融支援、法的支援など多くのメリットがあります。

特に、設備投資に対する即時償却や税額控除は企業の財務面で大きな利点となり、税負担を大幅に軽減できます。

▶リスクの低さ

申請が承認されなかった場合も、特にデメリットはありません。

申請書類の作成や手続きに時間と労力がかかりますが、認定されれば大きなメリットがあるため、申請のリスクは低いといえます。

▶申請の簡便さ

経営力向上計画の申請手続きは、以前より大幅に簡素化されました。

申請書類は比較的簡潔で、主要な書類は約3枚程度です。

また、商工会議所、地域金融機関、税理士などの認定経営革新支援機関から専門的なサポートを受けながら、申請書類を作成できます。

さらに、経営力向上計画申請プラットフォームの導入により、オンラインでの申請が可能となりました。

▶経営力向上の機会

申請プロセスを通じて、自社の現状分析や将来計画を見直す機会となります。

これにより経営課題を明確化し、改善策を検討できます。

このように、経営力向上計画の申請は、認定の可能性に関わらず積極的におこなうべきです。

申請時には、明確に「建物」と判断される部分は除外しつつ、可能性のある部分については積極的に申請をおこなうことが重要です。

税理士と相談しながら、適切な範囲で申請を検討しましょう。

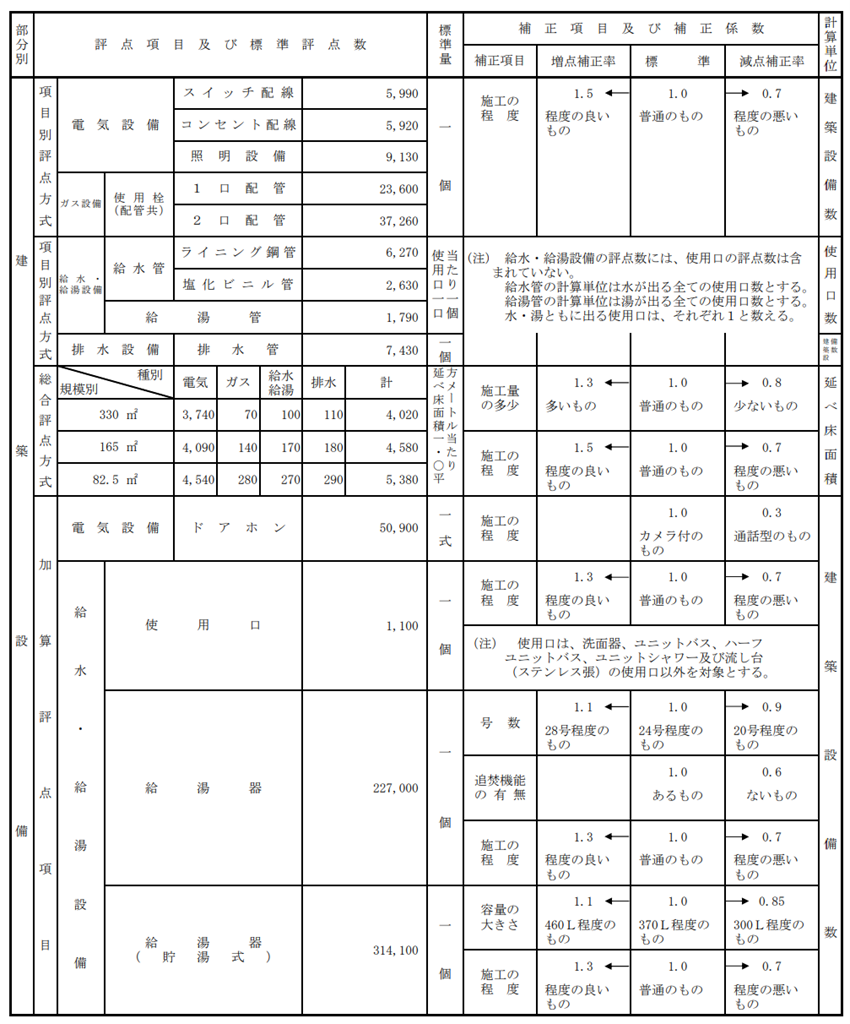

5.物件契約時は再建築費評点基準表を必ず取得する

前述の通り、建物と建物附属設備の区分は重要です。

しかし、中古物件の購入時には売買契約書に建物の図面が添付されていないケースが多く、この区別が困難になります。

この課題を解決する有効な手段が、「再建築費評点基準表」の取得です。

再建築費評点基準表は地方自治体が固定資産税を計算する際に使用する書類です。

以下のように建物の構造や設備の内容に応じて評価がおこなわれます。

出典:総務省「再建築費評点基準表等の改正案について」

構造や設備が詳細に記されているため、建物と建物附属設備の区分に役立ちます。

ただし、再建築費評点基準表の名称は自治体によって異なります。

たとえば、名古屋市では「固定資産評価点数表」、福岡市では「再建築費評点数算出表」と呼ばれているため、取得時には注意が必要です。

また、1月1日現在の所有者しか再建築費評点基準表を発行できません。そのため、中古物件を購入する際は、前所有者から再建築費評点基準表か委任状を入手しておくことが重要です。

再建築費評点基準表を活用することで、建物と建物附属設備を区分する際の参考となり、適切な減価償却費の算定や税務処理が可能になります。

物件契約時には、再建築費評点基準表を忘れずに取得しましょう。

6.まとめ

内装工事費を「建物」と「建物附属設備」の適正な区分は、短期間での減価償却が可能になるため重要です。

この区分は、工事内容や設備の機能によって決まります。

内装工事費が建物の構造に関わる場合は「建物」、独立した設備に関する場合は「建物附属設備」として計上します。

経営力向上計画の認定を受けると、建物附属設備部分は税制優遇の対象です。

経営力向上計画は、リスクが低く、メリットが大きな制度であるため、認定対象か不明な場合でも積極的に申請を検討しましょう。

また、物件契約時に再建築費評点基準表を取得することで、「建物」と「建物附属設備」の区分や償却計算の基礎資料として活用できます。

適切な会計処理と減価償却計算をおこなうために、忘れずに取得しましょう。

物件購入時の節税対策や経営力向上計画の申請など、税務や会計でお困りの際は、丸山会計事務所までお気軽にご相談ください。

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。