業績好調な「今」だからこそ新規事業を仕込むべき理由──中小企業経営者が押さえる3つの判断軸

投稿日:2026年06月05日

朝4時起きの名古屋の税理士丸山です。

「うちはまだ既存事業で食えている。新規事業はもう少し落ち着いてから考えればいい」

──ご相談の現場で、こうした言葉を聞かない月はありません。

一方で、業績が傾き始めてから慌てて新しい柱を立てようとして、人もお金も時間も足りずに途中で止まってしまう中小企業を数多く見てきました。

新規事業は「経営の余裕があるとき」にしか仕込めません。

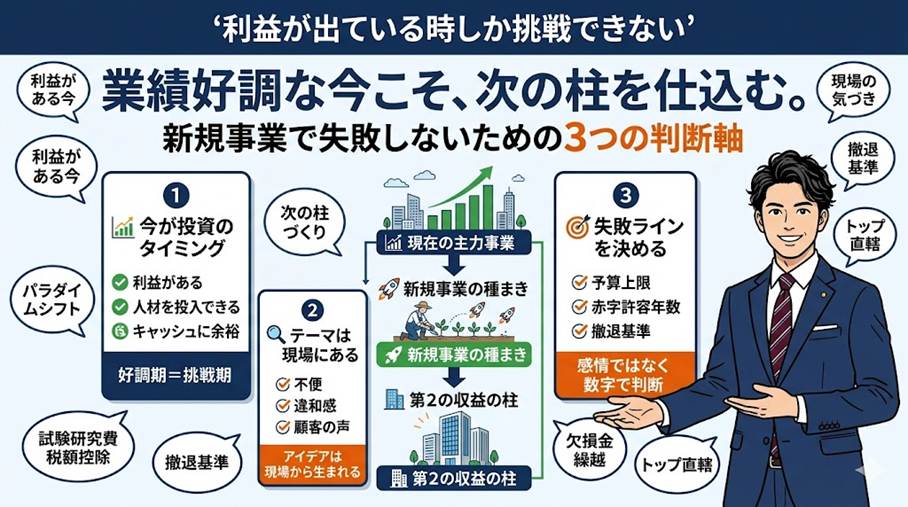

今日は、思いつきの多角化と撤退判断の遅れという二大失敗を避けるために、経営者が押さえるべき3つの判断軸を整理します。

目次

1. なぜ「業績のピーク」で動かなければならないのか

2. テーマは探すものではなく「気づける目」で拾うもの

3. 経営トップの関わり方と「失敗は私が取る」の度量

4. 試験研究費税額控除と欠損金繰越──制度を味方につける

1. なぜ「業績のピーク」で動かなければならないのか

新規事業の教科書には「企業の業績が最高潮にあるタイミングこそ、次の事業を仕込む唯一の機会である」という考え方があります。

利益とキャッシュフローが厚い時期に着手すれば、人材を配置しても本業が傾かず、外部とのアライアンス交渉でも信用力が物を言います。

逆に売上が落ち始めてから動こうとすると、選択肢は一気に狭まり、アウトソーシング先からの評価も下がります。

中小企業の現実として、業績好調期に新規事業へ踏み出せる経営者は多くありません。

「今これだけ利益が出ているのに、なぜわざわざリスクを取るのか」という社内の反対もあります。

しかし、どの事業にもライフサイクルがあり、放置しておけば必ず収益は落ち込みます。

経営者が押さえるべき第1の判断軸は、「業績が良い今こそ、本気で次の柱を仕込む決定をする」という、直感に反した一歩を踏み出せるかどうかです。

実務上は、本業のキャッシュフローのうち何%を新規事業の固定費に充てるか、何年の赤字までを許容するか、をあらかじめ数字で線引きしておくことをおすすめしています。

線引きをしないまま走り出すと、撤退判断が情緒的になり、ずるずると損失を積み増す典型パターンに陥ります。

2. テーマは探すものではなく「気づける目」で拾うもの

新規事業のテーマは「何処にでもあり、何処を探しても見つからない」と言われます。

同じ景色を見ていても、問題意識を持つ人にしかテーマは見えません。

経営者がテーマを思いつけないのは、アイデアが足りないのではなく、観察の解像度が足りないことが多いのです。

参考になるのが、社会構造の大きな変化(パラダイムシフト)を定点観測する方法です。

新規事業のチャンスは、たとえば情報通信技術やバイオなどの新技術、グローバル化、消費者の価値観多様化、少子高齢化、地球環境への対応といった「世の中の前提が変わる場面」に集中します。

自社の本業がどのパラダイムシフトの影響を受けるのかを書き出し、それぞれに対して「うちの技術・顧客基盤で何ができるか」を月に1度棚卸しするだけでも、テーマ候補は具体化します。

ある製造業の経営者が、若い社員が大きなルーペで部品の傷を目視検査している光景を見て「これを機械でできないか」と思いついたのが、後に主力事業となる画像処理検査装置の出発点でした。

テーマはセミナーや書籍ではなく、現場の不便や違和感の中にあります。

経営者の役割は「目利き」になることです。

3. 経営トップの関わり方と「失敗は私が取る」の度量

新規事業開発が止まる最大の理由は、トップが担当者に丸投げしてしまうことです。

担当者は失敗を恐れて挑戦的な選択肢を避け、結局「既存事業の延長線」しか出てきません。

経営トップは前段階から関与し、「失敗してもよい、責任は私が取る」と明言する必要があります。

これを言えるかどうかで、現場の動き方は完全に変わります。

具体的な関わり方として、

第1に新規事業は経営トップ直轄の独立部門にすること、

第2に2〜3名の少数精鋭でスタートし掛け持ちは避けること、

第3に開発の前段階(基礎調査、コンセプト設計)から定期的に進捗を確認することの3点が要点です。

トップが生産・販売の段階になって初めて顔を出すと、すでに修正が効かない局面で関与することになり、悪影響だけが残ります。

意思決定の進め方も具体的に決めておくべきです。

新規事業の標準的な手順では、事業計画書を3段階で作り直します。

第1段階は構想図、

第2段階は外部資金調達やテスト販売の前、

第3段階は本格事業化の判断時です。

各段階のゴールと評価軸を事前に定義し、達成できなければ次の段階に進まないというルールを置くことで、撤退判断の遅れを防げます。

4. 試験研究費税額控除と欠損金繰越──制度を味方につける

新規事業の意思決定を後押しする税務上の制度はいくつもあります。

技術的な検証や試作を伴うテーマであれば、試験研究費の額に応じて法人税額から控除を受けられる「試験研究費の税額控除」が代表例です。

中小企業は控除率が優遇されており、人件費・原材料費・委託研究費などが対象になります。

会計上の費用区分と税務上の試験研究費の範囲は完全には一致しないため、立ち上げ初年度から税理士と費用区分を整理しておくことを強くおすすめします。

また、新規事業の立ち上げ期は赤字になることが通常です。

青色申告法人であれば、生じた欠損金は最長10年間繰り越して将来の利益と相殺できます。

事業化に成功した段階で過去の赤字を控除できるため、初期の損失を「将来の節税原資」として位置づけることができます。

組織再編やグループ会社化を伴う場合には、適格組織再編成に関する税制も視野に入りますが、要件が細かいため早めの設計が必須です。

これらの制度は「使えるなら使う」ではなく、「使えることを前提に意思決定の損益計算をする」ものです。

制度を織り込まずに採算判断をすると、本来踏み出せた一歩を見送ってしまうことになります。

結び

当事務所では、月次決算や税務申告にとどまらず、新規事業の意思決定を「数字と制度の両面」から支援する顧問業務を行っています。

事業計画書の段階的なチェック、固定費の許容ライン設計、試験研究費税額控除や欠損金繰越を含む節税スキームの組み込み、撤退基準の数値化まで、経営者が一人で抱え込みがちな論点を一緒に整理します。

私たちが大切にしている経営理念は「ともに未来を描く」です。税務の正確さはもちろんですが、それ以上に経営判断の壁打ち役として、業績好調な今だからこそ次の柱を仕込もうとする経営者の伴走者でありたいと考えています。新規事業の構想段階からでも、まずは気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。