その新規事業、本当に「小さな池」で戦えていますか──中小企業が経営判断を誤らないための3つの軸

投稿日:2026年05月23日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

「本業の利益が頭打ちなので、新規事業を立ち上げたい」。

顧問先の経営者から、ここ数年でとくに増えているご相談です。

けれども、いざ事業計画を拝見すると、参入する市場が大手と真正面からぶつかる「大きな海」だったり、利益率の見通しがあいまいなまま走り出していたり、撤退ラインが決まっていなかったりと、危うさを感じる場面が少なくありません。

新規事業の失敗の多くは、アイデアの良し悪しではなく、入口の判断軸が定まっていないことに起因します。

本稿では、中小企業の経営者が新規事業で「やる・やらない」「続ける・撤退する」を見誤らないために、押さえておきたい3つの判断軸を整理します。

目次

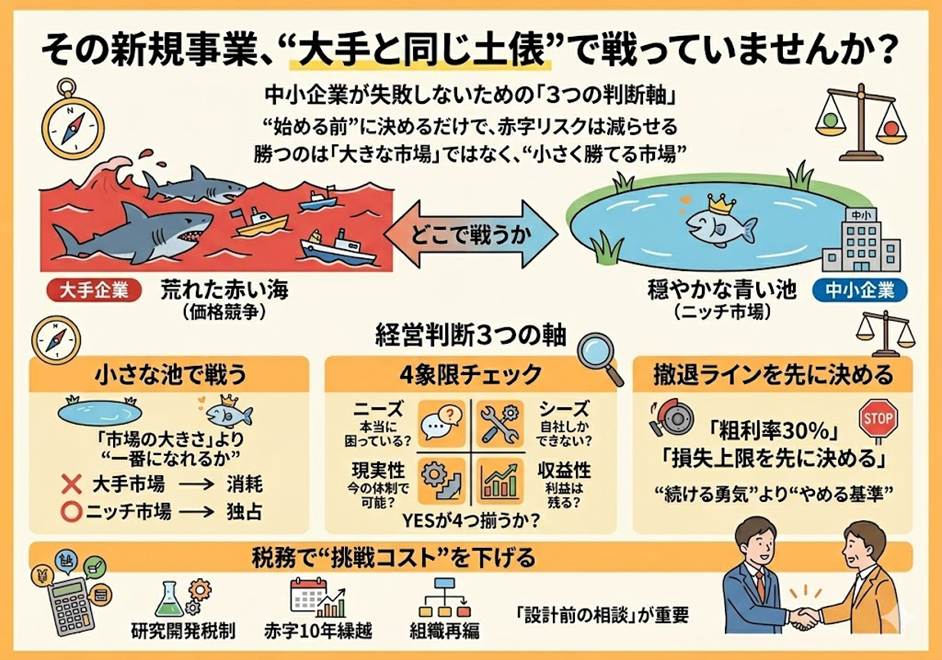

1.まず「大きな海」ではなく「小さな池」で勝つと決める

2.ニーズ・シーズ・現実性・収益性──4象限で事業の筋を見極める

3.利益率3割と損失許容範囲──撤退基準を先に決める

4.税務の視点で「挑戦のコスト」を下げる

1.まず「大きな海」ではなく「小さな池」で勝つと決める

中小企業が新規事業で陥りがちな失敗の典型は、競合がひしめくレッドオーシャンに後発で飛び込むことです。

大手と同じ土俵に乗った瞬間、人・モノ・金・情報・時間のいずれの資源でも勝ち目がなくなります。

むしろ狙うべきは、誰もまだ手を付けていない、あるいは大手が「手間の割に儲からない」と見送るような小さな市場です。

たとえば産業用バッテリーの世界では、使用済み品をお客様に処分費を負担してもらうのが業界の常識でしたが、ある中小企業はその常識を逆転させ、「有価物として買い取る」ビジネスを全国展開しました。

手間はかかるが大手にとって旨味が薄い「小さな池」だからこそ、ひとり勝ちが続いています。新規事業の入口で問うべきは「市場の大きさ」ではなく、「自社が一番になれる規模か」です。

2.ニーズ・シーズ・現実性・収益性──4象限で事業の筋を見極める

アイデアの段階で必ず通すべきフィルターが、ニーズ・シーズ・現実性・収益性の4象限です。ニーズは「顧客が本当に困っているか」、

シーズは「自社の技術・人材・取引網など、勝ち筋となる固有の資源があるか」、

現実性は「いまの社内体制で形にできるか」、

収益性は「価格設定と原価構造で十分な利幅が残るか」

を指します。

ありがちな失敗は、社長の思いつきベースでニーズだけ膨らませ、シーズ(自社の強み)と現実性の検証が抜け落ちるパターンです。

「他社でもできる」ことを「自社の強み」と錯覚してしまうと、参入後すぐに価格競争に巻き込まれます。

逆に、自社の既存資産(顧客リスト、製造設備、地域ネットワーク、職人技)と異業種の発想を掛け合わせると、競合が真似しにくいニッチが見えてきます。

3.利益率3割と損失許容範囲──撤退基準を先に決める

事業を始める前に必ず決めておきたいのが、二つの数字です。

一つ目は「利益率の下限」。中小企業は薄利多売ができないため、目安として粗利率3割を切るような商品・サービスは最初から手を出さないという線引きが有効です。

二つ目は「損失の許容範囲」。商品なら小ロットでテストし、想定どおりに反応が出なければ早期に撤退する、と上限を金額で先に決めておきます。新規事業の打率は、3勝7敗が当たり前の世界です。

大事なのは、勝つ事業の利益が、負ける事業の損失を覆い隠せる規模かどうか。

撤退ラインを引かずに走ると、本業のキャッシュフローまで毀損します。なお、斜陽産業への参入は原則避けるのが無難です。同じ努力でも、伸びる市場と縮む市場では、報われ方が桁違いに変わります。

4.税務の視点で「挑戦のコスト」を下げる

最後に、経営判断の傍らで活用したいのが税務の制度です。

研究開発を伴うニッチ商品であれば試験研究費の税額控除、新規事業の立ち上げ期に赤字が出た場合は青色欠損金の繰越控除(最長10年)、グループ内で事業を切り出す場合には組織再編税制を、それぞれ事業計画の段階で織り込んでおくと、挑戦のキャッシュ負担を実質的に下げられます。

「やってみてから税理士に相談する」では使えないものがほとんどですので、設計段階で一度棚卸しすることをお勧めします。

当事務所では、月次の税務顧問にとどまらず、新規事業の事業計画づくりや撤退判断の壁打ち、組織再編・補助金活用といった経営判断のご相談まで一貫してお手伝いしています。

経営理念に掲げる「ともに未来を描く」のとおり、数字の整理だけでなく、社長が次の一手を決断するための伴走役でありたいと考えています。

新規事業の構想段階でも、すでに走り出した事業の見直し段階でも、お気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。