M&Aで「想定外の請求」を防ぐ──契約書で経営者が必ず確認すべき3つの条項

投稿日:2026年05月22日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

事業承継のご相談で「相手先も決まり、価格にも納得した。あとは契約書にハンコを押すだけ」とおっしゃる経営者の方は少なくありません。

けれども、トラブルが顕在化するのは、ほぼ例外なくクロージング後です。

「聞いていなかった偶発債務が出てきた」「クロージング直前に主要取引先から契約を切られた」「想定外の損害賠償を請求された」

──こうした「想定外」の多くは、最終契約書の条項設計で防げたものでした。

本稿では、株式譲渡を前提に、最終契約書(SPA)で経営者が必ず確認しておきたい3つの条項を、実務の勘所とあわせて整理します。

【目次】

1. なぜ最終契約書の文言が成否を決めるのか

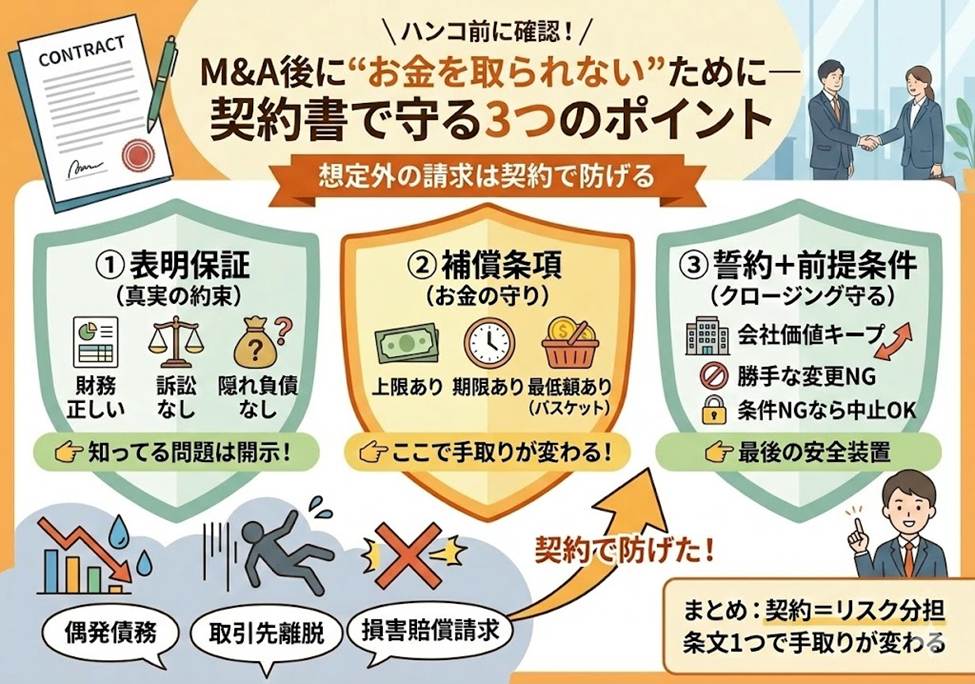

2. 表明保証条項――対象会社の「真実性」を売り手がどこまで保証するか

3. 補償条項――上限額と期間設計で実効性が決まる

4. 誓約事項と取引実行前提条件――クロージング前の価値毀損を防ぐ

1. なぜ最終契約書の文言が成否を決めるのか

M&Aの本質は「相手の会社を、相手の経営者ごと引き取る」取引です。

買い手は事前にデューデリジェンス(DD)を行いますが、限られた期間と開示資料の範囲ではすべての問題点を洗い出すことはできません。

そこで残るリスクを契約条項で当事者間に分担し直すのが、最終契約書の役割です。

条項の一文字で、経営者の手元に残る譲渡対価が数千万円単位で動くこともあります。

「定型なのでこのまま」と流すのではなく、自社の事情に即して読み込む姿勢が必要です。

2. 表明保証条項――対象会社の「真実性」を売り手がどこまで保証するか

表明保証条項は、契約当事者が一定時点における事実関係を「真実である」と保証するもので、英米法のRepresentations and Warrantiesに由来します。

日本の法制度に直接の概念はないものの、現在ほぼすべてのM&A契約に取り込まれており、交渉の最大の山場の1つです。

中でも重要なのが、売主が対象会社について行う表明保証です。

一般に、財務諸表の正確性、偶発債務がないこと、訴訟・紛争の不存在、不動産や知的財産権の有効な保有、重要契約の有効性、税務・人事労務・環境面に問題がないこと──などが対象になります。

買い手はDDで拾いきれなかったリスクを売り手に移転する機能として、売り手は「保証した事項以外は責任を負わない」という責任限定の機能として、双方に意味を持つのです。

実務上の勘所は、契約締結時点で売り手が認識している問題を「ディスクロージャー・スケジュール(開示別紙)」に記載し、表明保証の対象から外しておくことです。

知っていながら隠せば後の紛争につながりますし、開示しておけば「想定内」のリスクとして価額調整に組み込めます。

3. 補償条項――上限額と期間設計で実効性が決まる

表明保証に違反する事実が後から判明した場合、買い手が損害賠償を請求できる根拠が補償条項です。

クロージング後に問題が発覚した場合は、契約解除ではなく金銭で清算するのが通常で、補償条項は事実上の「事後的な価格調整」として機能します。

ここで売り手が必ず交渉すべきは、(1) 補償の上限額、(2) 補償請求できる期間、(3) 一定額未満は請求できない最低額(いわゆるバスケット)の3点です。

上限を譲渡対価の一定割合に抑え、期間を一定年数に区切らなければ、譲渡代金を受け取った後も無期限・無制限のリスクを背負い続けることになります。

逆に買い手は、税務調査の更正期間や訴訟リスクの顕在化までの時間を踏まえ、十分な期間と上限を確保したい。

ここに利害が真正面からぶつかるため、価額交渉と並行して、契約書の補償条項の設計こそが最終的な「手取り」を決めると言っても過言ではありません。

4. 誓約事項と取引実行前提条件――クロージング前の価値毀損を防ぐ

最終契約の締結からクロージングまでの間には、従業員や取引先への説明、許認可の取得、独占禁止法上の手続きなどで1か月以上の期間が空くことが珍しくありません。

この間に対象会社の価値が毀損しないよう、契約書には誓約事項(コベナンツ)と取引実行前提条件が盛り込まれます。

誓約事項は、対象会社が善管注意義務をもって従来の事業運営を継続すること、重要財産の処分や配当を行わないこと、潜在株式を発行しないこと

──といった「価値を減少させる行為をしない」消極的な義務と、DDで指摘された問題点をクロージングまでに解消するといった積極的な義務に大別されます。

取引実行前提条件は、これらが守られていることをクロージング実行のための前提として組み込むもので、もし違反があれば、買い手・売り手はクロージングを回避することができます。

万が一のとき、契約から逃れる「非常口」を確保しておく仕組みです。

経営者は契約締結後にこそ会社運営の透明性を高め、誓約事項に触れる行動が起きていないか細心の注意を払う必要があります。

結びに代えて

当事務所では、創業以来「ともに未来を描く」を理念に掲げ、税務顧問にとどまらず、組織再編・事業承継・M&A支援まで、経営者の意思決定に伴走することを大切にしてきました。

M&Aは契約書のハンコ一つで会社の未来と従業員の生活が動く取引です。

スキーム選択や企業価値評価と同じくらい、最終契約書の条項設計に時間とコストをかける価値があります。

譲渡対価の手取りを最大化し、譲渡後の紛争リスクを最小化するために、早い段階から税務・法務の専門家とチームを組まれることを強くお勧めします。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。