【暗号資産マイニング投資】中小企業経営強化税制を利用して節税しよう

投稿日:2022年10月26日

中小企業経営強化税制は、中小企業の経営力強化や生産性向上のため、要件を満たす設備投資をおこなった場合に税制優遇措置が受けられる制度です。

製造業での機械装置の導入や飲食店の店舗設備投資などが想像されますが、対象の設備にはさまざまなものがあり、投資収益率5%以上のパッケージ投資、オフィスの移転にかかる内装設備なども含まれます。

近年、暗号資産(仮想通貨)マイニング投資が注目されており、この中小企業経営強化税制の対象の設備もあります。このブログでは、暗号資産(仮想通貨)マイニング投資の概要と、中小企業経営強化税制を利用して節税できる理由および注意点をご紹介します。

1.マイニング投資の概要

マイニング投資は、マイニングの機械を購入し、マイニングにより利益を得ることを目的としています。「マイニング」は、採掘という意味ですが、ここでのマイニングは「暗号資産」を採掘することです。

暗号資産(仮想通貨)というと、ビットコインが有名ですが、さまざまな種類があり取引されています。

ブロックチェーンの技術を応用して、暗号資産の計算処理、各取引の繋がりの証明など、普段銀行が行うことをハイスペックなパソコンを使って行うことで、手数料として新規発行の暗号資産(仮想通貨)を受け取ることができます。これが暗号資産(仮想通貨)のマイニングです。

ハイスペックの機械を導入して稼働させておくだけで、マイニングの手数料が得られます。この手数料を目的として機械を導入することをマイニング投資といいます。

2.中小企業経営強化税制とは何か?

販売されているマイニングの機械の内、中小企業経営強化税制の対象となるものがあります。

中小企業経営強化税制を利用すると節税が可能です。中小企業経営強化税制の概要、申請方法、注意点をご紹介します。

中小企業経営強化税制の概要

中小企業経営強化税制は、中小企業の設備投資を後押しするための制度で、要件を満たす設備を購入した場合に、以下の税制優遇措置が受けられます。

・即時償却(購入額の100%を一時に経費計上できる)

・税額控除(購入額の最大10%*1を法人税*2から控除できる)

*1資本金3,000万円超1億円以下の法人は7%

*2個人の場合は所得税について適用あり

税制優遇措置を受けられる主な要件は以下のとおりです。

・青色申告書を提出する中小企業者等であること(中小企業者等とは、資本金の額等が1億円以下の法人などの要件を満たす法人、常時使用する従業員数が1,000人以下の個人など)

・令和5年3月31日までに経営力向上計画を作成して認定を受けること

・対象設備*1を新規取得すること

・指定事業*2の用に供すること

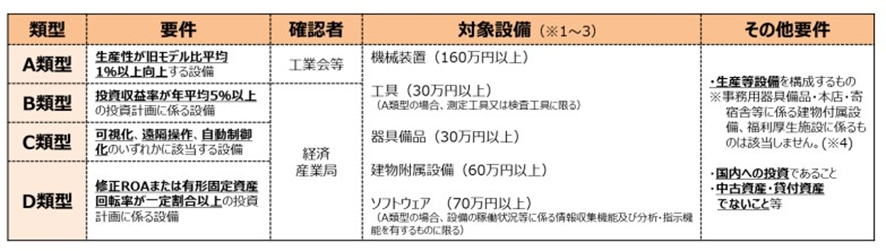

*1 対象設備の概要は以下のとおりです。

(出典:中小企業庁 中小企業等経営強化法に基づく支援措置活用の手引き)

*2指定事業は、製造業、建設業を始めとして小売業、サービス業など多岐にわたります。詳細は中小企業のホームページ、手引き等を参照ください。

あくまでも国内において投資をするものに限られるため、国外で行っているマイニングについては、中小企業等経営力強化法の適用はありません。

申請方法の概要と注意点

中小企業経営強化税制を適用するには、まず「経営力向上計画」を策定して認定を受けます。計画はご自身で作成することもできますが、煩雑です。認定支援機関や顧問税理士に依頼すると正確かつスムーズにできますので検討してみましょう。

主な注意点は以下のとおりです。

・原則として、資産を取得する前に「経営力向上計画」の認定を受けること

・先に設備を購入した場合は、取得してから60日以内に「経営力向上計画」の認定を受けなければならないこと

・計画の申請から認定までは1ヵ月程度かかるため、準備の時間も含めて余裕をもって申請すること

・節税したい事業年度の決算日までに事業に供しなければならないこと

検討している場合は期限から逆算してスケジュールをたて、早めに準備を始めましょう。

3.マイニング投資が節税になる理由

マイニングの機械が中小企業経営強化税制の対象になれば、税制優遇措置を受けられます。対象になる場合、原則B類型による申請が必要です。

税制優遇措置を再掲します。

・即時償却(購入額の100%を一時に経費計上できる)

・税額控除(購入額の最大10%*1を法人税*2から控除できる)

*1資本金3,000万円超1億円以下の法人は7%

*2個人の場合は所得税

マイニングの機械がもし1,000万円であった場合、即時償却だと1,000万円全額を損金にできます。通常だと固定資産は耐用年数にわたって償却していきますので、全額を一度に損金にできれば、その期の法人税等を減らすことができます。

例えばマイニングの機械は、パソコンの償却年数4年を採用し、定率法を採用したとして初年度一年間の償却率は0.5です。通常半分のところを全額償却ができます。簡便的に法人税等が3割として、500万円✕3割の150万円が節税できることになります。

また税額控除を選択すれば、1,000万円×最大10%の100万円が法人税等から直接減額できます(法人税額の20%が上限。超える部分は翌年度に繰越可能)。

どちらを選択するかは判断になりますが、どちらも大きな節税効果があるといえます。ただしそもそも所得が発生していないと節税効果がありませんので、そこは注意が必要です。

4.マイニング投資の注意点

いくら節税効果があるといっても、収益があがらなければ意味がありません。私自身もマイニング投資を行ってみたのですが、暗号資産マイニングは、日本円で投資するものの、手数料は暗号資産(仮想通貨)で受け取ります。

マイニングによる手数料は、暗号資産の種類と暗号資産の採掘量で決まります。

また、昨今暗号資産への投資をする競合も増えているため、同じスペックのパソコンでできる採掘量は年々減少傾向にあります。

それにつけて、日本国内の電気料金の高騰などもあり、現状の投資を行う場合には、やはり暗号資産の値上がりのタイミングで換金する方法になると思われます。

暗号資産(仮想通貨)という特徴を踏まえて、マイニング投資をおこなうにあたっての注意点をご紹介します。

法人保有の暗号資産(仮想通貨)は期末時価評価が必要

法人でマイニング投資をおこない、暗号資産(仮想通貨)を保有する場合、活発な市場が存在する暗号資産(仮想通貨)は、売却していなくとも決算時には時価評価が必要です。もし時価が上がっていた場合、益金が発生し、法人税を負担しなければなりません。

マイニング投資をおこなう場合に保有する暗号資産(仮想通貨)は、ビットコインなど、活発な市場があるものがほとんどだと推測されるため、基本的に時価評価が必要と考えてよいでしょう。決算時の時価によっては想定外の法人税が発生する可能性がありますので、注意が必要です。

暗号資産(仮想通貨)の将来の相場は不透明

マイニング投資は、暗号資産と暗号資産の採掘量で収益が決まり、そこから電気代の支払や管理料がかかります。利回りがどうなるかは、将来の暗号資産(仮想通貨)の相場に左右されるといえるでしょう。加えて暗号資産の採掘量も収益に影響します。採掘量は採掘難易度に依存します。

現時点での予測で高い利回りを謳っている商品もありますが、あくまで予測です。暗号資産(仮想通貨)の相場は、過去の推移としては不安定でした。暗号資産(仮想通貨)の採掘量も今後の推移は誰にもわかりません。リスクは多分にあることを念頭に置いておきましょう。

5.まとめ

以上、暗号資産(仮想通貨)マイニング投資の概要と、中小企業経営強化税制を利用して節税できる理由および注意点をご紹介しました。中小企業経営強化税制の対象となる設備投資は、一般的な機械だけでなく、店舗内装、事務所内装など、さまざまなものがあります。

暗号資産(仮想通貨)の相場はまだまだ不安定ですが、大きな期待もされています。興味のある方は検討してみてはいかがでしょうか。

また、丸山会計事務所では中小企業経営強化税制を適用するための「経営力向上計画」の作成を支援します。検討されている方は、丸山会計事務所までお気軽にご相談ください。

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。