赤字子会社、放置していませんか?──債務超過子会社を整理する3つの王道スキーム

投稿日:2026年05月21日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

中小企業のグループ経営でよく見かけるのが、「使命を終えた赤字子会社が、債務超過のまま塩漬けになっている」ケースです。

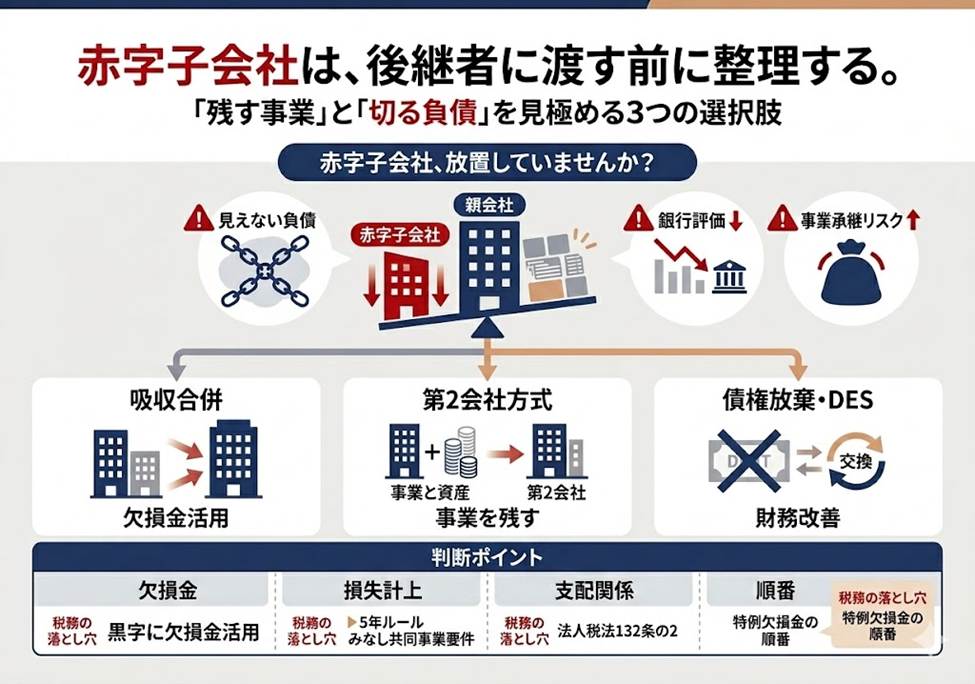

事業承継を控えた経営者にとって、こうした子会社をそのまま後継者に渡してしまうのは、見えない負債そのもの。

とはいえ、債務超過会社の整理は「単純に解散すれば終わり」ではなく、合併・分割・債権放棄・第2会社方式など、選ぶスキームによって税負担も親会社側で計上できる損失額もまったく変わってきます。

本稿では、中小オーナー経営者が今すぐ判断材料として使える3つの視点を整理します。

目次

1.出発点──そもそも債務超過子会社を放置するリスク

2.整理スキームの三大選択肢を見極める

3.適格合併で繰越欠損金を引き継ぐときの落とし穴

4.第2会社方式と債権放棄──親会社が損失を「経費化」できる条件

1.出発点──そもそも債務超過子会社を放置するリスク

赤字子会社を「いずれ畳めばよい」と先送りすると、毎期の決算で連結ベースのバランスシートに含み損が積み重なり、銀行格付けや事業承継税制の自社株評価にも影を落とします。

さらに、親会社が継続的に貸付や資金援助を行っている場合、その貸付金は実質的に回収不能となっても、損金算入は容易ではありません。法人税基本通達9-4-2(子会社支援損失)の要件を満たさず寄附金として処理されると、損金算入限度額を超える部分は税負担の対象になりますし、株主総会や金融機関への説明責任も年々重くなっていきます。

経営判断としては「整理する/しない」ではなく、「いつ・どのスキームで整理するか」を選ぶ局面に来ているのです。

2.整理スキームの三大選択肢を見極める

債務超過子会社の整理スキームは、大きく3つに分けて考えると整理しやすくなります。

①親会社への吸収合併(被合併法人=子会社)、

②会社分割または事業譲渡で優良事業のみ受皿会社へ移し、残った旧会社を清算する第2会社方式、

③債権放棄やDES(デット・エクイティ・スワップ)による財務改善。

それぞれ、

(a)グループ内の支配関係、

(b)繰越欠損金の活用余地、

(c)親会社で損失計上できるかどうかが大きく異なります。

例えば、債務超過子会社を被合併法人とする合併では合併比率の算定が困難ですから、合併前に親会社が発行済株式の全部を備忘価額で取得して「完全支配関係」を作り、無対価の適格合併に持ち込む実務が一般的です。

逆に、本業を残しつつ過去のしがらみだけを切り離したいなら、第2会社方式が選択肢になります。

「全社まとめて畳む」のか、「事業は残す」のかで、選ぶ道は変わるわけです。

3.適格合併で繰越欠損金を引き継ぐときの落とし穴

適格合併であれば、被合併法人(子会社)の繰越欠損金を合併法人(親会社)に引き継ぐことができます。

ただし注意すべき関門が二つあります。

第一に、支配関係の発生から5年を経過していない場合、原則として「みなし共同事業要件」を満たさない限り、繰越欠損金の引継ぎ・使用に制限がかかります(法人税法57条③④)。

第二に、含み損資産についても、特定資産譲渡等損失として損金算入が制限されます。

これらの制限は、支配関係発生事業年度の直前事業年度末における時価純資産超過額が繰越欠損金の金額以上であれば回避できる仕組みです。

買収後すぐに合併で欠損金だけ取り込もうとする租税回避を防ぐ趣旨ですから、組織再編のタイミングと「いつから支配関係にあるか」をセットで設計することが要諦になります。

さらにTPR事件・PGM事件以降、形式的に適格要件を満たしていても包括的租税回避防止規定(法人税法132条の2)で否認されるリスクは小さくありません。

4.第2会社方式と債権放棄──親会社が損失を「経費化」できる条件

第2会社方式は、優良事業を受皿会社(新会社)に事業譲渡または会社分割で移し、残った旧会社を特別清算する手法です。

親会社では、子会社株式の消却損、貸付金等の貸倒損失、債務引受けによる損失が発生しますが、これらが「寄附金」と認定されると損金算入は限定的になります。

判断の物差しは法人税基本通達9-4-1で、「整理損失の負担をしなければ今後より大きな損失を蒙ることが社会通念上明らか」であることが必要です。

実務では、旧会社と新会社の同一性をいかに排除するかが決め手で、社名変更・役員構成の変更・従業員の整理・固定資産の譲渡先の工夫などを組み合わせます。

なお、旧会社側では債務免除益や資産譲渡益が発生しますが、繰越欠損金に加えて期限切れ欠損金(特例欠損金)を活用することで、実質的に課税を抑えられるケースが多くあります。

ただしここにも罠があり、「解散の前に事業譲渡するか、解散の翌日以降にするか」という順番を一つ間違えるだけで、この特例欠損金が使えなくなり多額の税金が発生します。

完全支配関係がある場合は、同族会社等の行為計算否認も視野に入り、設計の難度はもう一段上がります。

当事務所では、グループ内の子会社整理・組織再編・事業承継・M&Aを、税務・会計の枠を超えて「経営の打ち手」として一緒に組み立てています。

経営理念は「ともに未来を描く」。赤字子会社の塩漬けは、決算書を読み解く力と組織再編税制を組み合わせるだけで、後継者に渡せるバランスシートに変えられます。

「整理した方がいい気はするが、何から手を付ければよいか分からない」段階こそ、ご相談いただきたいタイミングです。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。