兄弟で相続した不動産、どう分ける?知らないと税負担が跳ね上がる3つの落とし穴

投稿日:2026年05月19日

朝4時起きの名古屋の税理士丸山です。

「父が遺してくれた実家とアパートを、兄と私で半分ずつ相続することになった」

——そんなご相談を毎月のようにお受けします。

よくあるのが、とりあえず共有名義で登記し、運用の方針や売却の判断で意見が割れて揉めるパターンです。

さらに厄介なのは、分け方ひとつで税金が大きく変わってしまう点です。

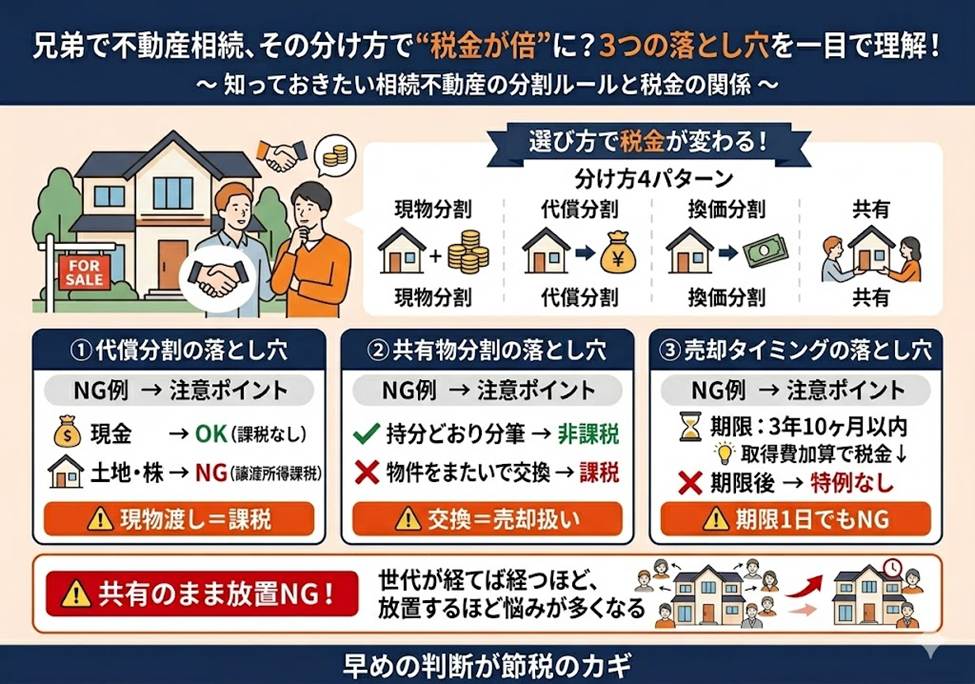

本稿では、相続不動産を兄弟で分けるときに見落としがちな3つの視点

——①代償分割の「現物渡し」の罠、②共有物分割の課税ライン、③売却するなら3年10ヶ月以内の取得費加算特例——

を整理します。

【目次】

1. 代償分割で「現金以外」を渡すと譲渡所得課税が発生する

2. 共有物分割は「持分どおり」なら無税、「物件をまたいだ交換」は原則課税

3. 売るなら相続から3年10ヶ月以内——取得費加算特例で税負担を圧縮

4. 共有のまま放置することのリスクと早期解決の手順

1. 代償分割で「現金以外」を渡すと譲渡所得課税が発生する

代償分割とは、長男が不動産すべてを取得する代わりに、次男には自分の固有財産から代償金を支払う方法です。

たとえば時価1億円の土地を兄が単独で相続し、弟に5,000万円の現金を支払うイメージです。

実務で気をつけたいのは、現金ではなく自分が前から持っていた別の土地や株式を代償財産として渡してしまうケースです。

この場合、その代償財産については「時価で譲渡した」とみなされ、含み益に対して譲渡所得課税が発生します。

納税資金を確保せずに進めると、後から想定外の所得税が降りかかります。

代償財産は原則として現預金で用意し、不足分は借入で補うか、対象不動産そのものの一部を売却して現金化する方が安全です。

なお、相続税の課税価格を計算する際には、代償財産を交付した側はその価額を控除し、受けた側は加算するという調整が必要になります。

なお、代償分割の対象となった相続財産が土地の場合、代償金は時価をベースに決められますが、相続税の計算上はそれを『相続税評価額ベース』に引き直す(圧縮する)調整計算が定められており、適切に処理しないと相続人間で税負担の不公平が生じます。

2. 共有物分割は「持分どおり」なら無税、「物件をまたいだ交換」は原則課税

共有のまま運用が難しい場合、1筆の土地を兄と弟がそれぞれの持分どおりに分筆して単独所有にする「共有物分割」があります。

これは所得税基本通達33-1の7により、共有持分の譲渡はなかったものとされ、所得税は課税されません。

分筆登記費用や測量費は分割後の各土地の取得費に加算されるため、将来の譲渡時に回収できます。

一方、東京都の土地と埼玉県の土地のように、別の物件にまたがって持分を交換するケースは、税務上は「持分の交換=譲渡」として扱われ、原則として双方に譲渡所得課税が発生します。

この場合は固定資産の交換特例(所得税法第58条)を検討します。

同種資産同士の交換であること、双方が1年以上所有していること、交換のために取得した資産でないこと、交換後も同一用途で使用すること、価額差が20%以内であることなど要件は厳格ですが、満たせば課税を繰り延べできます。

3. 売るなら相続から3年10ヶ月以内——取得費加算特例で税負担を圧縮

分け方が決まらず、最終的に不動産を売却して代金を分配する「換価分割」を選ぶケースもあります。

このとき必ず活用したいのが「相続税の取得費加算特例」(租税特別措置法第39条)です。

相続税の申告期限(相続開始の翌日から10ヶ月)から3年以内、つまり相続開始から3年10ヶ月以内に譲渡すれば、納付した相続税のうちその不動産に対応する一定額を、譲渡所得の取得費に加算できます。

譲渡益が圧縮され、所得税・住民税の負担が大きく減ります。たとえば全体で相続税3,000万円を納付し、そのうち売却した土地に対応する部分が1,000万円であれば、その1,000万円が取得費に上乗せされ、譲渡益が同額減る計算です。

期限を1日でも過ぎると一切使えません。売却スケジュールは「3年10ヶ月」を逆算して組み立てるべきで、特に共有のまま分割協議が長引いているご家庭ほど早めの判断が利きます。

4. 共有のまま放置することのリスクと早期解決の手順

「面倒だからとりあえず共有のまま」は、最も危険な選択です。

令和6年4月1日から相続登記が義務化され、原則3年以内に登記を行わないと10万円以下の過料の対象となります。

さらに次の相続が起きると共有者がねずみ算式に増え、所在不明の親族が出てくると、売却・建替え・担保設定が事実上できなくなります。

早期に方針を決めるには、まず固定資産税評価額・路線価・市場価格の3つを把握し、各相続人の希望(保有・売却・現金化)をすり合わせることです。

そのうえで、現物分割・代償分割・換価分割・共有物分割という4つの選択肢を、譲渡所得税・不動産取得税・登録免許税まで含めた税務コストとあわせて比較する必要があります。

早く動くほど、3年10ヶ月の特例期限内に最適な手を打てる余地が広がります。

結び ─ ともに未来を描く

当事務所では、相続が発生した直後からの遺産分割シミュレーション、代償金の資金繰り設計、3年10ヶ月以内の売却を前提とした取得費加算特例の試算、さらに共有解消のための分筆・交換特例の適否判定まで、ご家族の合意形成と税務最適化を一体でサポートしています。

経営理念「ともに未来を描く」のもと、お客様の世代を超えた資産承継に伴走いたします。お気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。