相続対策は早めが肝心!事業承継税制と生前贈与の賢い活用法

投稿日:2026年04月28日

相続税や事業承継に関する税制は毎年変化しており、対策が遅れると多額の税負担が生じる可能性があります。

本記事では、2026年現在の最新情報をもとに、事業承継税制と生前贈与の賢い活用法をわかりやすく解説します。

早めの準備が、ご家族・事業の未来を守る最善策です。

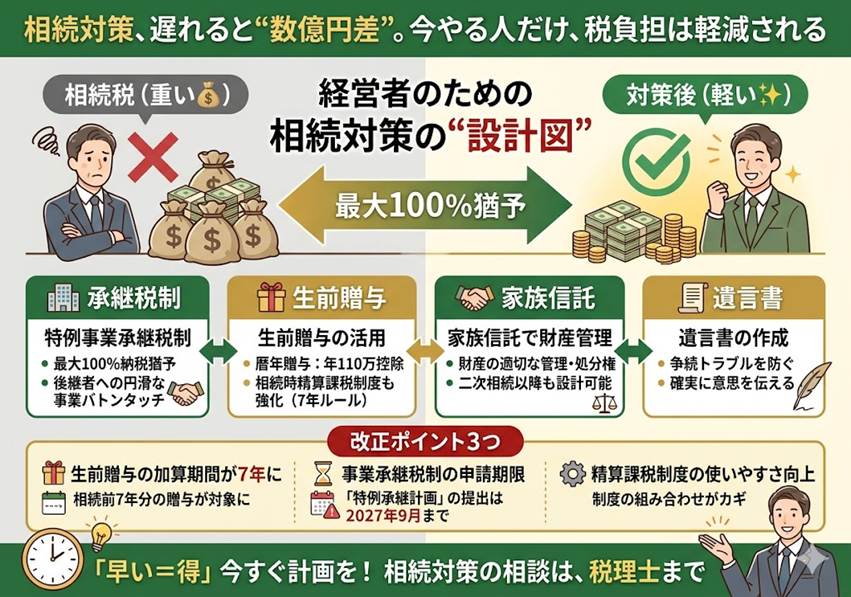

1. 事業承継税制とは?非上場株式の納税猶予制度の基本

事業承継税制とは、中小企業の後継者が先代経営者から非上場株式を相続・贈与により取得した場合に、その株式に係る相続税・贈与税の納税が猶予(一定要件を満たせば免除)される制度です。

通常、非上場株式は純資産価額や類似業種比準価額などで評価され、業績が好調な会社ほど評価額が高くなります。

たとえば純資産が3億円の会社では、株式の相続税評価額が数億円に達することもあり、後継者が多額の相続税を負担せざるを得ないケースが少なくありません。

事業承継税制を活用すれば、この税負担を大幅に軽減または免除できます。

制度には「一般措置」と「特例措置」の2種類があり、特例措置のほうが適用要件が緩やかで税負担の軽減効果も大きいため、多くの中小企業に活用が推奨されています。

2. 特例事業承継税制の活用ポイント(申請期限に注意!)

特例事業承継税制は、贈与税・相続税の猶予割合が最大100%となる非常に有利な制度です。

後継者が複数いる場合でも最大3名まで適用可能で、対象となる株式に上限がなく、全株式について100%の納税猶予を受けられます。

ただし、この特例措置を利用するには「特例承継計画」を都道府県知事に提出することが必要です。

特例承継計画の提出期限は2027年9月30日まで延長しております。

すでに計画を提出済みの企業は、2027年12月31日までに贈与・相続が開始した分について特例措置の適用を受けることができます。

【ポイント】

一般措置とは異なり、特例措置では雇用確保要件(5年間で平均8割)を下回った場合でも、理由を記載した報告書を提出して確認を受ければ納税猶予が継続されるよう要件が弾力化されています。

特例承継計画を提出していない企業の場合は、一般措置の活用を検討しましょう。

一般措置でも贈与税は最大100%、相続税は80%の納税猶予が受けられるため、十分な節税効果が期待できます。

3. 生前贈与で相続財産を減らす実践的テクニック

事業承継税制と並んで有効な相続対策が「生前贈与」です。

毎年110万円以内の贈与は贈与税がかかりません(暦年贈与の基礎控除)。

たとえば、65歳の資産家が子供2人・孫2人の計4人に毎年110万円ずつ贈与すれば、年間440万円の財産を非課税で移転できます。

10年間続ければ4,400万円の相続財産の圧縮が可能です。

2024年の税制改正により、相続前7年以内の贈与は相続財産に加算されるルールに改正されました(従来は3年以内)。

このため、生前贈与はより計画的・長期的に取り組む必要があります。

早ければ早いほど効果が大きいため、今すぐ対策を開始することが重要です。

住宅取得等資金の贈与(最大1,000万円)・結婚・子育て資金の一括贈与(最大1,000万円)などの特例制度も活用できます。

これらは通常の暦年贈与と組み合わせることで、より大きな効果を発揮します。

さらに、2024年の改正で大きく使い勝手が向上したのが「相続時精算課税制度」です。

同制度を選択した場合に新設された「年110万円の基礎控除」の範囲内での贈与は、贈与税が非課税となるだけでなく、暦年贈与のような相続前7年間の持ち戻し(相続財産への加算)も一切不要となります。

自社株や事業用資産の確実な移転手段として、現在非常に注目されています。

4. 家族信託・遺言書との組み合わせで万全の承継対策を

事業承継・相続対策をより確実にするためには、事業承継税制や生前贈与に加えて「家族信託」と「遺言書」の活用が効果的です。

家族信託とは、財産の管理・処分権を信頼できる家族に委ねる仕組みです。

たとえば、認知症リスクを見据えて、オーナー経営者が元気なうちに後継者を受託者として株式や不動産を信託しておくことで、万一の場合でも経営の空白を防げます。

資産凍結リスク対策として近年急速に普及しています。

遺言書については「公正証書遺言」の作成をお勧めします。

公証人が関与するため法的に無効となるリスクが低く、家庭裁判所の検認手続きも不要です。

遺言書には財産の分割方法に加えて、「付言事項」として自分の気持ちを記載することで、相続後の家族トラブル防止にもつながります。

事業承継税制・生前贈与・家族信託・遺言書をパッケージで検討することで、税務・法務・家族関係のすべての側面から盤石な承継対策が実現します。

■ まとめ

相続・事業承継対策は「早めに・計画的に・専門家と連携して」取り組むことが何より重要です。

特例事業承継税制の活用、生前贈与の長期的な継続、家族信託・遺言書の整備を組み合わせれば、税負担を最小化しながら円滑な資産・事業の引き継ぎが実現できます。

まずは現状の財産評価と家族構成の整理から始め、信頼できる税理士・専門家にご相談ください。

【免責事項】本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。