【事業承継の落とし穴!?】役員退職金、税務署はココを見てる!

投稿日:2025年04月02日

皆さん、こんにちは!

今回は、事業承継における重要なテーマでありながら、意外と見落とされがちな「役員退職金」について、中小企業の社長の皆さんにぜひ知っておいていただきたい注意点をまとめました。

事業承継は、会社を次世代へと繋ぐ大切なバトンタッチですが、この役員退職金の取り扱いを間違えると、思わぬ税務リスクを抱えてしまう可能性があります。

「うちの会社は大丈夫だろう」と思っている社長さんも、ぜひ最後までお読みいただき、事業承継を成功させるための一助としてください。

今回は、税務調査で指摘を受けやすいポイントを中心に、具体的かつ分かりやすく解説していきます。

読み終わった後には、「聞いてよかった!」「早速うちの会社も確認してみよう!」と思っていただけるような内容を目指します。

なぜ役員退職金が事業承継で重要なのか?

事業承継の際、長年会社を支えてきた先代経営者である社長が退任し、後継者にバトンを渡すのが一般的です。

この時、先代社長に対して支払われる役員退職金は、その功労に報いる意味合いだけでなく、先代社長の老後の生活保障という重要な役割も担います。

しかし、この役員退職金の金額設定や支払い方法によっては、税務署から「これは退職金として認められない!」と判断され、高額な税金や加算税が発生してしまう可能性があるのです。

最悪の場合、「退職」という事実関係自体が否認されてしまうことも。これは、個人にとっても会社にとっても、大きな痛手となります。

税務署が目を光らせる「退職」の実態とは?

税務調査では、単に「社長が退任した」という事実だけでなく、その実質が問われます。

もし、名目上は退任しているものの、実質的には以前と変わらない業務を行っていたり、会社への影響力が残っていると判断された場合、「退職」とは認められない可能性があるのです。

具体的に、税務署は以下のような点をチェックしています。(これらはあくまで一例であり、個々の状況によって判断は異なります。)

・代表取締役等の肩書: 退任後も代表取締役などの名義が残っていないか。

・社長室、会長室の有無: 退任後も専用の部屋が用意されていないか。

・ホームページや社内組織図: 退任者が重要なポジションとして記載されていないか。

・議事録、稟議書、報告書等: 退任者の氏名での決裁や押印が依然として行われていないか。

・会社の重要事項への関与: 退任後も経営判断に関与していないか。

・取引先との関係: 退任後も個人的な接待を続けていないか。

・業界団体への参加: 退任後も会社代表として継続的に参加していないか。

・重要な営業担当: 退任後も主要な取引先を担当していないか。

・退任後の役員報酬: 退任後の報酬が、社内の他の役員や従業員、同業他社の役員と比べて高額すぎないか。

・出社の頻度: 退任後も頻繁に出社していないか。

・融資等での銀行との面談: 退任者が依然として銀行との重要な交渉を行っていないか。

・退職金給与後の業務: 退職金を受け取った後も、重要な業務に関与していないか。

・顧問税理士との面談: 退任者が個人的に税理士と頻繁に面談していないか。

・取締役会、経営幹部会議等への出席: 退任後も重要な会議に出席していないか。

・通帳、金庫、小切手帳等の管理: 退任者が依然としてこれらの管理を行っていないか。

・社内での呼称: 社員から依然として「社長」などと呼ばれていないか。

・経費のチェック: 退任者が依然として経費のチェックを行っていないか。

・メールやチャットワーク: 退任者と役員や社員との間で頻繁な業務連絡がないか。

もし、これらの項目に多く当てはまるような状況であれば、税務署から退職の実態がないと判断されるリスクが高まります。

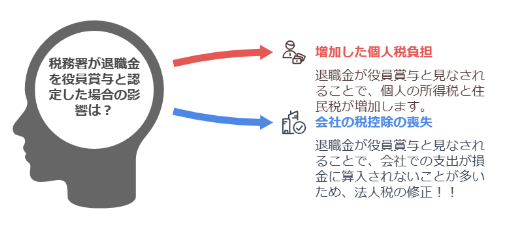

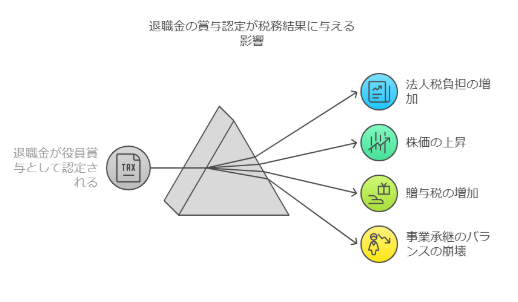

その結果、支払われた退職金が役員賞与とみなされ、個人の所得税・住民税の負担が増加するだけでなく、会社の損金算入が認められない可能性も出てくるのです。

退職金が否認されると、下がった株価も上がってしまい、上手く承継できるはずであった株式が、思わぬ爆弾となる可能性があります。

事業承継ならではの注意点

事業承継においては、後継者へのスムーズな移行も重要なポイントです。

先代社長が退任後も実質的な経営権を握り続けたり、過度な影響力を保持していると、税務署から「これは単なる世代交代であり、実質的な退職ではない」と判断される可能性が高まります。

また、後継者の役員報酬とのバランスも考慮する必要があります。

先代社長の退職金が高額すぎるあまり、後継者の役員報酬を抑えざるを得ない状況などは、事業の継続性という観点からも望ましいとは言えません。

事前対策が重要!専門家への相談を

役員退職金の取り扱いは、税法や判例の解釈が複雑に絡み合っており、自己判断で行うのは非常にリスクが高いと言えます。

事業承継を円滑に進め、税務リスクを最小限に抑えるためには、事前に税理士などの専門家に相談し、適切なアドバイスを受けることが不可欠です。

専門家は、会社の財務状況や業績、同業他社の状況などを総合的に勘案し、税務署に認められる可能性の高い役員退職金の金額や支払い方法を提案してくれます。

また、退任後の業務範囲や会社との関わり方についても、具体的なアドバイスを受けることで、税務リスクを回避することができます。

まとめ

今回は、事業承継における役員退職金の注意点について解説しました。

・税務調査では、「退職」の実質が厳しく問われる。

・名目だけの退任では、退職金が否認されるリスクがある。

・役員退職金の計算方法には慣習的なものがあるが、税法上の定めはない。

・事業承継においては、後継者へのスムーズな移行も考慮する。

・必ず事前に専門家(税理士など)に相談し、適切なアドバイスを受けることが重要。

事業承継は、会社の未来を左右する一大イベントです。役員退職金の取り扱いを適切に行うことで、税務リスクを回避し、スムーズな事業承継を実現しましょう。

今回の情報が、その一助となれば幸いです。

もし、今回の内容についてさらに詳しく知りたい、あるいは自社のケースについて具体的に相談したいという方がいらっしゃいましたら、遠慮なくお問い合わせください。

最後までお読みいただき、ありがとうございました!

【免責事項】

本コラムは、一般的な情報提供を目的として作成されており、個別の税務判断については専門家にご相談ください。本情報に基づいて生じたいかなる損害についても、責任を負いかねますのでご了承ください。

このように当事務所では、税理士や会計士などの中小企業の支援者がお客様に提案や紹介できる内容を発信しています。

メルマガでもお客様との商談で提案できる役立つ情報を発信しているので、ぜひご登録ください。

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。