暦年贈与で差がつく資産承継 5つの鉄則

投稿日:2026年05月11日

朝4時起きの税理士、丸山です。

本日は「生前贈与・暦年贈与の活用法」についてお話しします。

「贈与税は税率が高いから、生前贈与より相続を待つほうが得」

──不動産オーナーやご資産家の方から、こうした声を本当によく伺います。

しかし、これは典型的な思い込みです。何もしないまま相続を迎えた結果、本来払わずに済んだはずの相続税を何千万円も余計に納めてしまったご家族を、私はこれまで数えきれないほど見てきました。

生前贈与、とりわけ「暦年贈与」は、最大級の相続税節税策でありながら、正しい手続きを踏まないと税務署に丸ごと否認されてしまう繊細な制度でもあります。

今日は20年以上の税務支援で培った視点から、暦年贈与の急所を5つに絞って解説します。

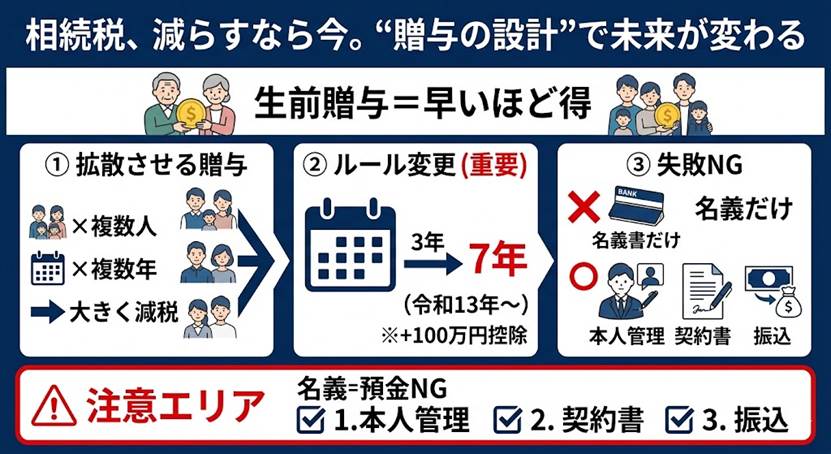

1. 年110万円の非課税枠を「複数人×複数年」で活かす

暦年贈与は、受贈者1人あたり年間110万円まで贈与税が非課税となる制度です。

たとえばお子様2人、その配偶者2人、お孫様4人の合計8人に毎年110万円ずつ10年間贈与すれば、なんと8,800万円もの財産を無税で次世代に移転できます。

相続税の限界税率が30%かかる方であれば、ざっくり2,640万円の節税効果。

限界税率40%の方なら、その効果は3,500万円を超えます。

「贈与税を1円も払いたくない」と110万円ギリギリに縛られる方が多いのですが、本当に大切なのは「誰に・何年間かけて渡すか」という設計図を先に描くことです。

2. 令和5年改正「生前贈与加算7年」の衝撃と対策

これまで相続開始前3年以内の贈与は相続財産に持ち戻して相続税が計算されていましたが、令和6年以降の贈与から段階的に加算期間が延長され、令和13年1月以降の相続からは7年以内の贈与まで持ち戻しの対象となります(※ただし、延長された4〜7年前の贈与分については、加算額から総額100万円を控除できる緩和措置があります)。

「駆け込み贈与」ではもう節税効果を出しにくい時代に突入したのです。

ただし、持ち戻しの対象は「相続または遺贈で財産を取得した人」に限定されています。

つまり、相続人ではないお孫様や子の配偶者への贈与は、原則として加算対象外です。

孫への贈与は一代とばして財産承継できるうえ、改正後も従来どおりの節税効果が期待できる“鉄板手法”として、むしろ重要度が増しています。

3. 名義預金と疑われないための5つのチェック

相続税の税務調査で最も争点になるのが「名義預金」です。

通帳や印鑑の名義が子や孫でも、実質的な管理者が親本人なら贈与は不成立、過去の贈与がすべてなかったことにされて相続財産に加算されます。

これを防ぐための実務的なチェックポイントは次の5つ。

(1)贈与契約書を毎年作成し、贈与者・受贈者それぞれが自署押印する、

(2)贈与者の銀行口座から受贈者の銀行口座へ直接振込で資金を移す、

(3)通帳・印鑑・キャッシュカードは受贈者本人が保管し、印鑑は贈与者のものと別にする、

(4)あえて111万円を贈与して1,000円の贈与税を納付し、申告の事実を残す、

(5)受贈者が実際にそのお金を使った実績を残しておく。

形式ではなく実態が問われる、という視点を忘れてはいけません。

4. 不動産や自社株には「相続時精算課税」を使い分ける

暦年贈与が金銭贈与の王道なら、不動産や値上がり見込みの自社株式など、まとまった単位で一括承継したい財産には「相続時精算課税」が威力を発揮します。

2,500万円までの非課税枠があり、超過分も一律20%で贈与できるため、暦年贈与の最高税率55%に比べて負担が大幅に軽くなります。

令和6年以降は精算課税にも毎年110万円の基礎控除が新設され、基礎控除分は相続財産にも加算されないため、相続時精算課税の使い勝手が一気に向上しました。

ただし精算課税は一度選ぶと撤回不可。

どの財産に、誰に向けて、どちらの制度を使うか

──この組み合わせ次第で、最終的な納税額は数千万円単位で変わります。

5. 丸山会計の「攻める」贈与設計──ともに未来を描く

私たち丸山会計事務所は、単に「110万円以内で贈与してください」とお伝えする事務所ではありません。

お客様の家族構成、お持ちの不動産ポートフォリオ、将来の株価や地価の見通しまで踏み込み、10年〜20年スパンの承継シナリオを数字で組み立てます。

暦年贈与と相続時精算課税の使い分け、孫や子の配偶者を含めた受贈者設計、不動産管理法人を絡めた株価引下げ

──これらを掛け合わせ、節税効果以上の報酬をいただかない方針のもとで最適解を提案します。

経営理念「ともに未来を描く」のとおり、節税はゴールではなく、次世代が安心して事業と資産を引き継ぐためのスタート地点。

“攻める税理士”として、これまで最大5,000万円超の節税実績をお客様と共に創ってきました。

まとめ

暦年贈与は、早く始めるほど効果が積み上がる制度です。

令和13年には持ち戻し期間が7年に延びるため、今こそ計画的な贈与設計を始めるタイミングと言えます。

孫への贈与、贈与契約書の整備、相続時精算課税との使い分け

──この3点を押さえるだけでも、数年後・数十年後の資産承継の結果は劇的に変わります。

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。