5,000万円でも「一括経費」に?大規模修繕の節税成否は「金額」ではなく「中身」で決まる

投稿日:2026年04月13日

朝4時起きの税理士、丸山です。

本日は、大規模修繕の節税成否は「金額」ではなく「中身」で決まる、というテーマでお話しします。

高額な工事見積=すべて資産計上という「思い込み」を捨てる

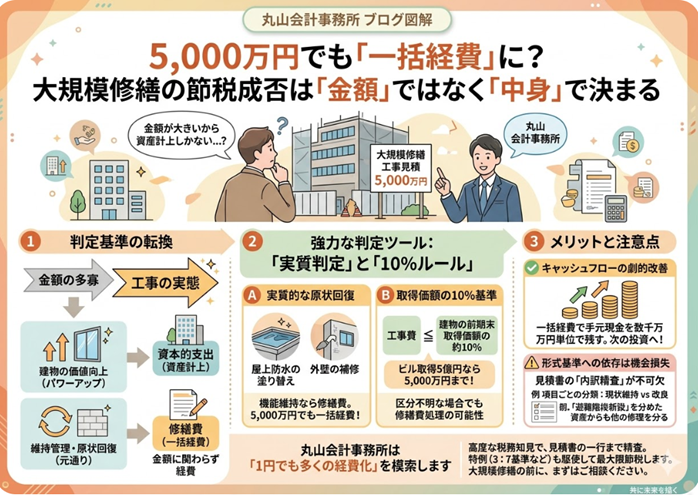

「築20年のビルで外壁塗装や屋上の一斉補修を行う。見積もりは5,000万円。これだけ高額なら、やはり何十年もかけて減価償却するしかないのか……」

多くの不動産オーナー様が、工事金額が大きくなればなるほど「修繕費(一括経費)」としての処理は難しいと考えがちです。

しかし、税務上の判断基準において、金額の多寡は決定的な要素ではありません。

大事なのは、その工事が「建物の価値を高めるもの(パワーアップ)」なのか、

それとも「維持管理・原状回復(元通りにする)」なのかという工事の実態です。

たとえ数千万円の支出であっても、実態を正しく精査し、税務上の特例を駆使すれば、その年の経費として一括計上できる道は残されています。

形式基準に頼らない「実質判定」と「10%ルール」の威力

大規模修繕を控えたオーナー様が目を向けるべきは、表面的な金額ではなく、以下の多角的な判定基準です。

「原状回復」なら金額に関わらず経費

屋上防水の塗り替えや外壁の補修。

これらは建物が本来持っていた機能を維持するための「修繕」です。

たとえ合計額が5,000万円に達しても、内容が維持管理であれば「修繕費」として一括計上し、その年の利益を大きく圧縮できます。

強力な味方「取得価額の10%以下」という基準

実務でよく使われる「60万円未満」という基準のほかに、もう一つ強力な判定基準があります。

それは、工事費が「建物の前期末の取得価額(買った時の価格)のおおむね10%以下」である場合です。

例えば、5億円で取得したビルであれば、5,000万円までの工事であっても、区分が明らかでない場合にはこの基準を用いて修繕費として処理できる可能性があります。

キャッシュフローの劇的な改善

5,000万円を資産計上して20年かけて償却する場合と、今年一括で経費にする場合では、手元に残る現金が数千万円単位で変わります。

この「節税によって守った資金」を、次の投資に即座に回せることこそが経営上の最大のメリットです。

安易な「形式基準」への依存が招く機会損失

実務で安直に「金額が大きいから資産」と判断してしまうと、本来得られるはずの節税メリットを大きく逃すリスクがあります。

工事見積書の「内訳精査」が成否を分ける

一式の見積書ではなく、項目ごとに「現状維持」か「改良(グレードアップ)」かを細かく分類することが不可欠です。

例えば、外壁塗装に紛れて「避難階段の新設」が含まれている場合、そこだけを「資産」とし、残りを「経費」とする切り分けが必要です。

丸山会計事務所は「1円でも多くの経費化」を模索します

大規模修繕は、ただ支払うだけではなく、税務上の処理まで含めた「経営判断」です。

当事務所では、安直に金額だけで判断することはありません。

今回参照した高度な税務知見を基に、見積書の一行一行を読み解きます。

もし中身を精査しても「修繕費か資本的支出か」の区分がどうしても難しいグレーゾーンが残った場合でも、

「工事費の30%」または「取得価額の10%」

のいずれか少ない額を修繕費にできる特例(3:7の基準)などを駆使し、1円でも多く経費化する道を模索します。

数千万円の工事を控えているオーナー様。その支払いを確定させる前に、まずは当事務所へご相談ください。

経営哲学である「共に未来を描く」パートナーとして、お客様の大切な資産を財務面から全力で守り抜きます。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。