その地代、いつの間にか『タダ貸し』扱いされていませんか?確定申告書の数字に隠れた、相続税の時限爆弾

投稿日:2026年03月17日

おはようございます、朝4時起きの名古屋の税理士、丸山です。

「丸山先生、うちはちゃんと契約書も交わしているし、地代ももらっているから大丈夫ですよね?」

ある不動産オーナー様の確定申告をお手伝いしていた時のことです。

申告書に並ぶ数字を数年分さかのぼって眺めていた私は、ある「異変」に気づきました。

それは、毎年少しずつ、しかし確実にオーナー様の首を絞めかねない「地代の逆転現象」でした。

A事務所の視点: 「申告書が正しければOK」

一般的な会計事務所では、確定申告の時期、提出された資料の内容が正しいかどうかに全神経を注ぎます。

- 「地代収入はこの金額ですね」

- 「固定資産税の領収書と一致していますね」 これで「適正な申告」として完了です。

しかし、これでは「過去の数字」を整理しただけに過ぎません。

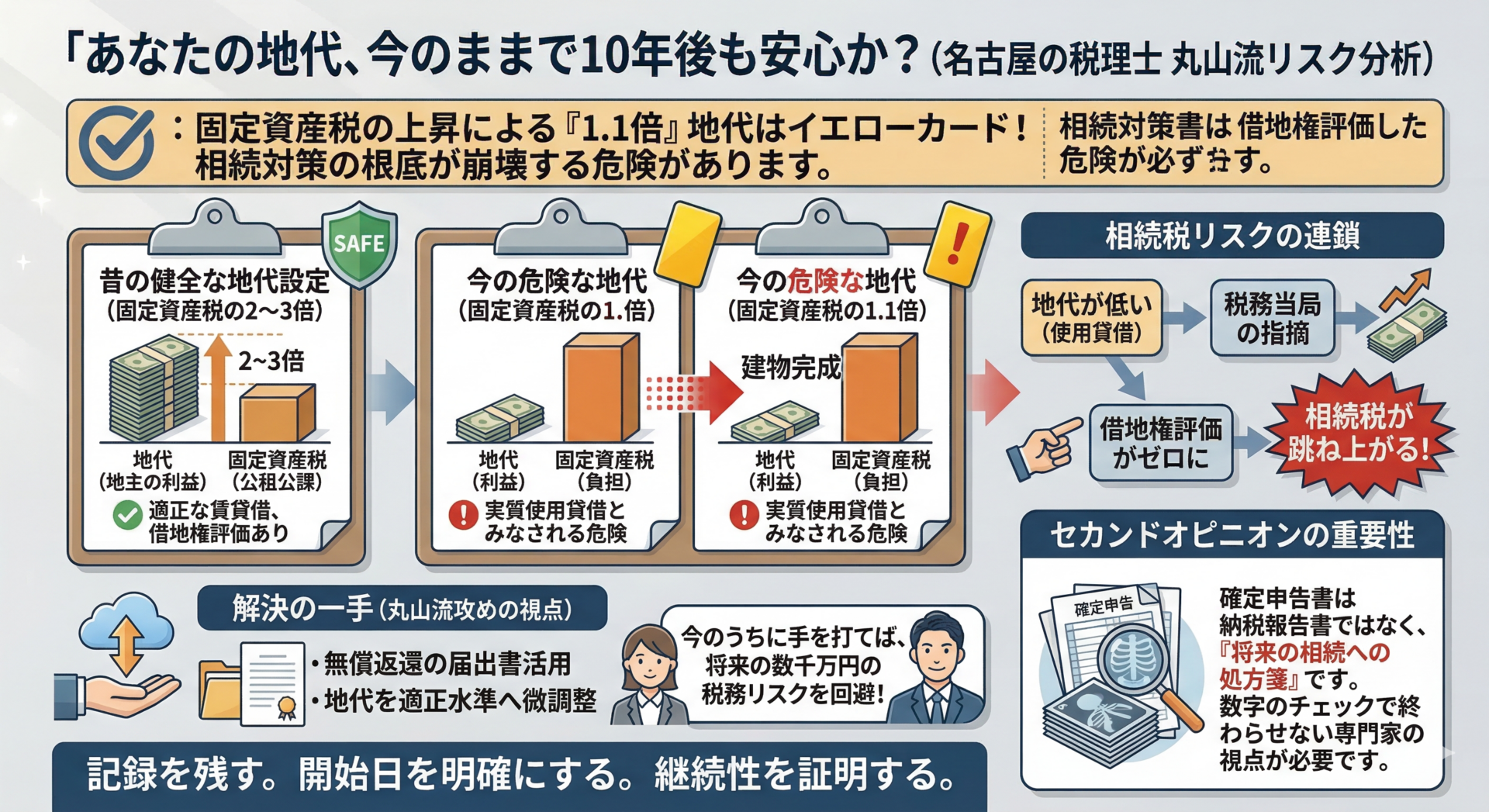

丸山流・攻めの視点: 「1.1倍は、イエローカードです」

私は、申告書の数字から「未来のリスク」を読み取ります。

今回、私が注目したのは「地代」と「固定資産税」の比率です。

契約当初は「固定資産税の2倍~3倍、6%の地代という」で設定し、立派な賃貸借契約だと思っていたはずの地代。

しかし、近年の地価上昇で固定資産税が上がり続け、気づけばその比率は「1.1倍」まで落ち込んでいました。

税務当局から「これでは公租公課を払っているだけで、実質はタダで貸している(使用貸借)のと同じでは?」と突っ込まれる一歩手前だったのです。

もし「使用貸借」と認定されてしまえば、借地権の評価額がゼロになり、将来の相続税対策が根底から崩壊してしまいます。

解決の一手

私はすぐにオーナー様へ提案しました。

「今すぐ、地代を適切な水準に微調整しましょう。幸い、『無償返還の届出書』を既に出していれば、地代を変えるだけで手続き上のリスクは最小限に抑えられます。今のうちに手を打てば、将来の数千万円の税務リスクを回避できますよ」

セカンドオピニオンの重要性

確定申告書は、ただの「納税の報告書」ではありません。

専門家が読み解けば、そこには「将来の相続への処方箋」が隠されています。

もし、あなたの顧問税理士が「数字のチェック」だけで終わっているのなら、一度その申告書を私に見せてください。

「今のままで10年後も安心か?」 その答えを、丸山会計事務所が一緒に見つけ出します。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。