研究・開発にかかったお金の一部が税金から戻ってくる制度を知っていますか?

投稿日:2026年04月15日

〜 中小企業技術基盤強化税制(試験研究費の税額控除)をやさしく解説 〜

おはようございます。

朝4時から今回のブログを書いております。

名古屋税理士の丸山です。

今回は試験研究費の税額控除についてです。

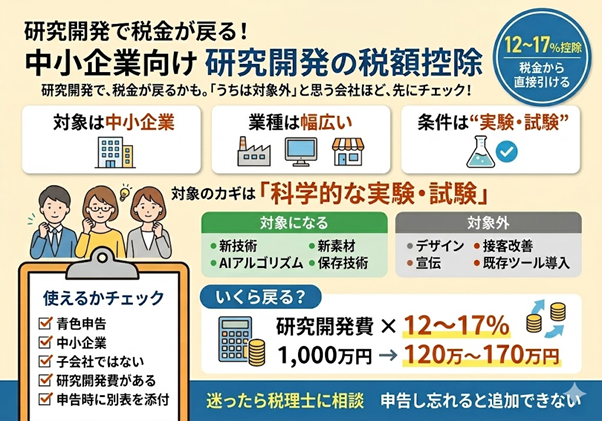

「うちは工場も研究室もないし、研究開発なんて関係ない」と思っていませんか?

実は、いろんな業種の中小企業が使える、とてもお得な税金の制度があります。

その名前は「試験研究費の税額控除(中小企業技術基盤強化税制)」。

簡単に言うと、「新しい技術や製品の開発にかかったお金の一部を、払う税金から引いてもらえる」という制度です。

ただし、何でもかんでも対象になるわけではありません。この記事では、「対象になるもの・ならないもの」の違いを具体的な例でわかりやすく説明します。

STEP 0|まずここだけ読んでください

| 💡 この制度、3つのポイント ① かかった研究・開発費の12〜17%が、払う税金から直接引かれる ② 青色申告をしている中小企業なら、業種を問わず使える可能性がある ③ ただし「科学的な実験・試験を伴う開発」であることが条件(詳しくはSTEP1へ) |

| 🔍 「税額控除」って何?(知らない方向け) 税金を少なくする方法には2種類あります。 【所得控除】…利益(所得)を少なく計算することで、間接的に税金を減らす方法 【税額控除】…払う税金そのものを直接減らす方法 この制度は「税額控除」なので、節税効果がとても大きいのが特徴です。 例えば「所得控除で100万円」より「税額控除で100万円」のほうが、実際に減る税金が多くなります。 |

STEP 1|どんな取り組みが対象になる?

ここが一番大事なポイントです。「うちの会社の取り組みは対象になるの?」という疑問に答えます。

| 🔑 大事なキーワード:「科学的な実験・試験を伴う開発」とは? この制度では、「理科・工学・農学・情報科学に関係する分野の実験や試験を伴うもの」が対象です。 もっとかんたんに言うと… 「結果がどうなるかわからない。だから実験・試験して確かめる必要がある開発」が対象です。 逆に、「人のアイデアや工夫、センスで改善できること」は対象外です。 |

📋 どんな開発が対象になる? 全業種共通の例

| ✅ 対象になる(例) | ❌ 対象にならない(例) |

| 実験・試験を重ねて、はじめて実現できる新しい製造方法の開発 | 「もっといい接客にしよう」という工夫・改善 |

| AIが自動で判断する仕組み(アルゴリズム)を一から新たに開発する | 既存のAIツールをそのまま使う(ChatGPT等の導入だけ) |

| 新素材が製品に使えるかどうか、化学的・物理的に試験する | 「新しいデザイン・見た目」を考えること |

| 食品の長持ちする保存方法を化学的に研究・開発する | 新しいメニューや料理のレシピを考えること |

| 病気の治療に使える新しい成分を発見するための実験 | 宣伝・マーケティング・販売方法の工夫・改善 |

対象になる費用の種類

| 📌 こんな費用が対象になります(費用の種類) ・材料費 …試験・実験のために使った原材料の費用 ・人件費 …専門的な知識を持ち、その研究・開発に「ほぼ全ての時間を使っている」スタッフの給料 ※事務スタッフ・清掃スタッフ・補助スタッフなどは対象外 ・設備費 …試験・実験だけに使う機械の費用(毎年の費用として計上するもの) ・外注費 …他の会社や大学などに依頼した研究・開発の費用 ・クラウド費用 …試験研究に直接使うインターネットサービスの料金 |

STEP 2|業種別!対象になるもの・ならないものを比べてみよう

「うちの業種はどうなの?」という疑問に、業種ごとにわかりやすく答えます。

🏭 食品・製造業

| ✅ 対象になる(例) | ❌ 対象にならない(例) |

| 長期間保存できる冷凍技術を、実験を繰り返して新たに開発する | 「新しいメニュー・レシピ」を考えてみる |

| 食品から有効な成分を取り出す、新しい化学的な製法を研究する | 既存の製造ラインを少し使いやすく変える |

| アレルギーの原因物質を取り除く新技術を試験・開発する | 盛り付けや見た目のデザインを工夫する |

| 工場の製品をより強くするための新素材の配合を試験する | 「売れそうな商品」を考えてリサーチする |

💻 IT・ソフトウェア業

| ✅ 対象になる(例) | ❌ 対象にならない(例) |

| これまでなかった新しいAIの計算の仕組みを一から開発する | 既存のソフトやシステムの不具合(バグ)を直す |

| 大量のデータを分析して新しい発見をするための独自システムを開発する | 市販のソフト(クラウドサービス等)をそのまま導入する |

| これまで人がやっていた判断を、機械が自動でできる仕組みを研究・開発する | 画面の見た目(デザイン)を変える作業 |

| 誰も試したことがない予測の計算方法を研究・実験して開発する | 業務の流れを少し変えるだけの効率化 |

🏗️ 建設業

| ✅ 対象になる(例) | ❌ 対象にならない(例) |

| 省エネになる新しい工法を、試験・実験を重ねて開発する | 今まで使っていた工法を少し改善するだけ |

| 使ったことのない新素材が建設に使えるか、強度試験・耐久試験をする | 工事のスケジュールや段取りを工夫する |

| 環境に優しい新しい施工技術を試験・開発する | 安全教育や作業マニュアルを改善する |

🏪 小売・サービス業

| ✅ 対象になる(例) | ❌ 対象にならない(例) |

| 専門家(データ分析者)が大量の購買データをAIで解析し、これまでにない新しい有料サービスを開発する | 接客マニュアルを改善・工夫する |

| 独自の購買予測システムを一から研究・開発する(実験を伴うもの) | 新しい販売キャンペーンを企画する |

| 新しい物流の自動化技術を工学的に試験・開発する | SNSやチラシで宣伝の方法を工夫する |

🔬 化学・医療・バイオ関連

| ✅ 対象になる(例) | ❌ 対象にならない(例) |

| 新しい薬や成分の候補を実験で探索・研究する | 既存の薬の説明書や使い方のマニュアルを改善する |

| 病気の診断に使える新しい検査技術を試験・開発する | 患者さんへのサービスや対応方法を改善する |

| 新しい化学物質・材料の製造プロセスを研究・開発する | 医療機器の清掃・メンテナンス方法を工夫する |

STEP 3|実際にいくら戻ってくる?

計算の仕組みはとてもシンプルです。

戻ってくる金額 = 研究・開発費の合計 × 控除割合(12〜17%)

「控除割合」とは、税金から引いてもらえる割合のことです。条件によって12%〜17%の間で変わります。

制度の概要(早見表)

| 項目 | 内容 |

| 対象の会社 | 青色申告をしている中小企業(業種は問わない。ただし大企業の子会社などは対象外) |

| 戻ってくる金額(基本) | かかった研究費の12%分を、払う税金から引ける |

| 戻ってくる金額(増額あり) | 研究費が去年より増えた場合などは、最大17%まで引ける |

| 引ける上限(基本) | 払う税金の25%まで |

| 引ける上限(条件次第) | 最大50%まで引けることもある |

| 💰 具体的な計算例:研究・開発費が年間1,000万円の会社の場合 【基本パターン(控除割合12%)】 1,000万円 × 12% = 120万円 → この金額分、払う税金が減る! 【研究費が去年より増えた場合(控除割合17%)】 1,000万円 × 17% = 170万円 → この金額分、払う税金が減る! 「税額控除」は払う税金そのものを直接減らすので、節税効果は非常に大きいです。 |

STEP 4|うちの会社は使える? 確認しよう

チェックリスト

- 青色申告をしている(毎年の税金の申告で「青色申告書」を出している)

- 資本金が1億円以下(または社員数が1,000人以下)

- 大企業の「子会社」や「関連会社」ではない(詳しくは下の注意を確認)

- 研究・開発のための費用が発生している(金額の大きさは問わない)

- 会社を解散・清算していない

| ⚠️ 「資本金1億円以下」でも使えない場合があります 大企業(資本金1億円超の会社など)が、あなたの会社の株式の半分以上を持っている場合は、 「大企業の子会社」とみなされて、この制度の中小企業向けの優遇が受けられません。 自分の会社の株主(株を持っている人・会社)を確認して、税理士さんに相談しましょう。 |

| 📋 申告するときの大事なルール ・毎年の税金の申告書(確定申告書)に、専用の「別表」という書類を一緒に提出することが必須です ・申告し忘れた場合、後から修正して追加することはできません(最初の申告のときだけ有効) ・「どの費用が対象か」を事前に税理士さんと確認してから申告しましょう |

STEP 5|申告までの手順

1.【費用の仕分け】 普段の経費の中から「研究・開発費」に当てはまりそうなものを選び出す。領収書などの書類も整理する

2.【該当するか確認】 「科学的な実験・試験を伴うか」「専門知識を持つスタッフがほぼ全ての時間を使っているか」など、税理士さんと一緒に確認する

3.【金額の計算】 対象になった研究・開発費の合計 × 控除割合で、引いてもらえる金額を計算する

4.【申告書の提出】 毎年の法人税の申告書に、専用の別表を添付して提出する(最初の申告のときだけ有効!)

| 📋 税理士さんに相談するときに用意しておくもの ・「何のために、どんな実験・試験・開発をしたか」をまとめたメモ ・対象になりそうな費用の領収書・請求書 ・担当スタッフの業務日報や作業記録(給料を研究費として計上する場合) ・そのスタッフが「専門知識を持ち、研究・開発にほぼ全ての時間を使っていた」とわかる書類 |

まとめ:まず税理士さんに「使えるか確認したい」と伝えましょう

この制度は、中小企業が使える最も節税効果の高い制度のひとつです。

ただし、「科学的な実験・試験を伴う開発」であることが必須条件です。なんとなく「開発っぽいこと」をやっているだけでは使えません。

まずは「うちの会社でやっている取り組みの中に、実験や試験を繰り返して確かめながら進める開発はあるか?」と考えてみてください。

そして「もしかしたら使えるかも?」と思ったら、顧問の税理士さんに相談してみましょう。

| ✅ 今日からできること(アクションプラン) ① 自分の会社でやっている取り組みをリストアップして、「実験や試験を重ねて進めているものはあるか」を確認する ② 顧問の税理士さんに「試験研究費の税額控除を使えるか検討したい」と相談する ③ 税理士さんと一緒に対象費用を確認し、申告書の提出忘れがないようにする(後から修正はできない!) |

※この記事はわかりやすさを優先しています。実際に使う場合は必ず顧問の税理士さんに相談してください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。