住宅家賃は非課税だから関係ない?──不動産オーナーが見落としがちなインボイスの落とし穴

投稿日:2026年05月01日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

「うちは住宅の大家だから、消費税は非課税。インボイスは無関係」

──そうお考えではありませんか。

2023年10月にインボイス制度(適格請求書等保存方式)が始まって以降、住宅賃貸が中心のオーナー様から「本当にうちは関係ないのか」というご相談が少しずつ増えています。

結論から申し上げると、住宅専業のオーナー様でも、思わぬ場面で消費税の課税が発生するケースがあります。

放っておくと、物件売却や設備投資のタイミングで突然納税義務者になるリスクも潜んでいます。

今回は、判断を誤らないための3つの視点を整理します。

目次

1. まず「自分のタイプ」を判定する

2. 住宅オーナーも油断禁物──”隠れ課税売上げ”3つの落とし穴

3. 登録するか、値下げで対応するか──判断軸は「課税売上200万円」

4. まとめ──まず動くべきは「課税取引の棚卸し」

1.まず「自分のタイプ」を判定する

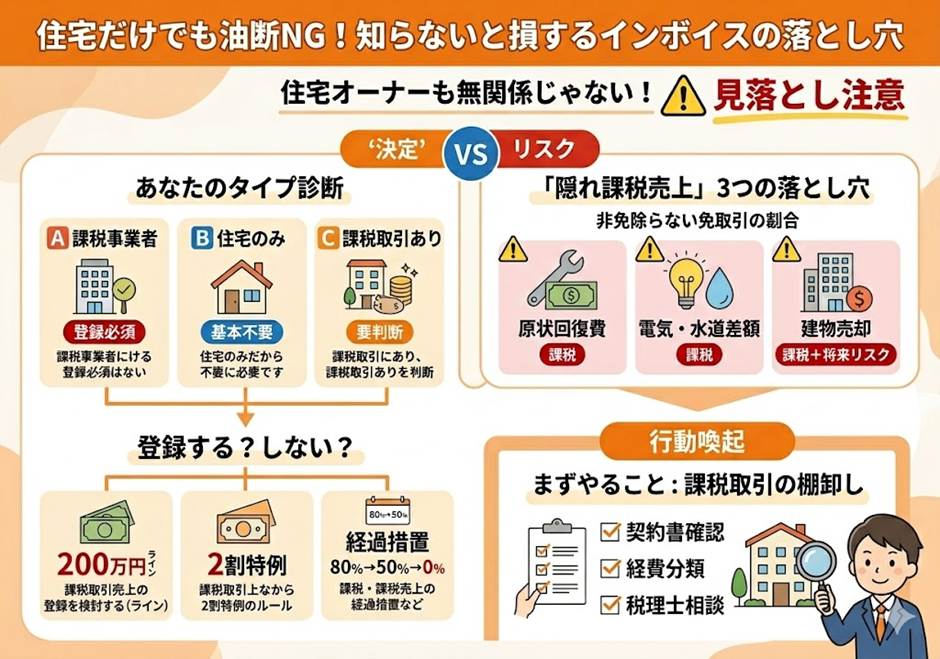

インボイス登録が必要かどうかは、最初に次の3つのタイプに分けて考えます。

【A】すでに課税事業者(課税売上高1,000万円超)の場合は、登録一択です。登録しないと、テナントが支払う家賃の消費税を借主側で仕入税額控除できなくなるため、家賃減額交渉や退去リスクを招きます。

【B】免税事業者で、課税取引の取引先がまったくない場合は、登録は不要です。住宅家賃は非課税売上げなので、借主側も仕入税額控除の対象外となり、そもそもインボイス制度の影響を受けません。

【C】免税事業者だが、課税取引の取引先がある場合は、最も悩ましい層です。店舗・事務所・駐車場・太陽光発電(※ただし、FIT制度による太陽光発電収入は、免税事業者のままでも値下げされない特例措置があります)など、住宅以外の賃貸や副次的な収入がある場合はここに該当します。登録するか、免税事業者のまま家賃の値下げで対応するか、判断が求められます。

ご自身がどの層にいるのかを最初に見極めることが、すべての出発点になります。

2.住宅オーナーも油断禁物──”隠れ課税売上げ”3つの落とし穴

「うちは住宅専業だから大丈夫」と思っていても、次の取引は課税売上げに該当します。

(1) 入居者負担分の原状回復工事費用

退去時に敷金から差し引いた修繕費相当額は、賃借人に代わってオーナー様が工事を行う「役務の提供」として課税対象になります。これは住宅用物件であっても課税売上げです。国税庁のホームページでも明確に示されている取扱いです。

(2) 共益費と別に徴収する電気代・水道代

個別メーターがなく、オーナー様が一括で支払い、入居者に使用分を請求している場合は要注意です。支払実費と徴収額に差額が生じていれば、徴収額の”全体”が課税売上げになります。「預り金」として処理できるのは、差額が生じないケースだけです。

(3) 賃貸物件の売却代金(建物部分・固定資産税精算金)

建物部分の売却代金と、固定資産税精算金のうち建物に対応する部分は、住宅・テナント問わず課税売上げとなります。特に注意したいのが、建物売却代金が1,000万円を超えるケース。2期後に課税事業者が強制適用されるため、たまたまその期間に次の物件を売却したり、高額の修繕や建替えをしたりすると、想定外の消費税負担が発生します。

「うちは住宅だけだから」と思い込んでいたオーナー様が、売却をきっかけに突然納税義務者になる──実務でよく見かける落とし穴です。

3.登録するか、値下げで対応するか──判断軸は「課税売上200万円」

タイプ【C】で「登録した方がよいか、しない方がよいか」を判断する際の目安のひとつが、「課税売上高200万円(税込)」というラインです。

まず、免税事業者からの課税仕入れについては、借主側に経過措置が用意されています。

2026年9月30日までは80%控除、2026年10月1日~2029年9月30日は50%控除、2029年10月1日以降は控除不可となります。

この期間中は、オーナー様が消費税相当分の一部を値引きすることで、借主の実質負担を増やさずに免税事業者のまま踏みとどまることも可能です。

一方、免税事業者からインボイス登録した場合には「2割特例」が使えます。

納税額を売上税額の2割に抑えられる時限措置で、2023年10月から3年間の限定的な救済策です。

課税売上が200万円未満であれば、登録せず免税を維持し、必要に応じて本体家賃を値下げする方が、オーナー様・借主様双方の手残りが大きくなるケースが多いです。

これを超え、借主に消費税分を請求し続けたいのであれば、2割特例を活用しつつ登録する判断が合理的といえます。

なお、不動産賃貸業は「売上規模に関係なく免税事業者」となっているケースが多いのも特徴です。

家賃収入が年1億円・2億円あっても、住宅家賃がメインなら非課税売上げとして免税事業者のまま

──というオーナー様は珍しくありません。

売上の大小ではなく、”課税取引の有無と借主の属性”で判断することがポイントです。

4.まとめ──まず動くべきは「課税取引の棚卸し」

判断の前提は、ご自身の課税売上げを正確に把握することです。

駐車場、店舗、事務所、太陽光発電、共益費の超過分、原状回復費

──見落としやすい項目をまず洗い出してください。

そのうえで、借主との関係性、課税売上の規模、将来の売却・購入計画を総合して、登録可否を決めるのが王道です。

当事務所では、不動産オーナー様の賃貸収入を項目別に棚卸しし、借主との交渉余地や売却計画を踏まえた最適解をご提案しています。

「うちは住宅だから関係ないはず」と感じているオーナー様こそ、一度ご相談ください。

経営理念である「ともに未来を描く」パートナーとして、目に見えない税務リスクの”漏れ”をしっかり塞ぎます。

インボイス制度の判断を先送りにせず、自社の立ち位置を今一度点検してみてはいかがでしょうか。

【免責事項】

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。