令和7年度改正対応!中小企業投資促進税制と経営強化税制の賢い使い方

投稿日:2026年04月19日

朝4時起きの名古屋の税理士丸山です。

中小企業の設備投資を後押しする「中小企業投資促進税制」と「中小企業経営強化税制」は、令和7年度税制改正で適用期限が2年間延長されました。

さらに経営強化税制には新たにE類型(建物対象)が創設されるなど、活用の幅が広がっています。

本記事では、この2つの税制の基本から活用のポイントまでをわかりやすく解説します。

2つの税制の基本を押さえよう

中小企業が新たな設備投資を行う際に活用できる代表的な優遇税制として、

「中小企業投資促進税制」と「中小企業経営強化税制」

があります。

いずれも、一定の設備を取得した中小企業者等に対して、特別償却(通常より多い減価償却)または税額控除(法人税の直接減額)のどちらかを選んで適用できる制度です。

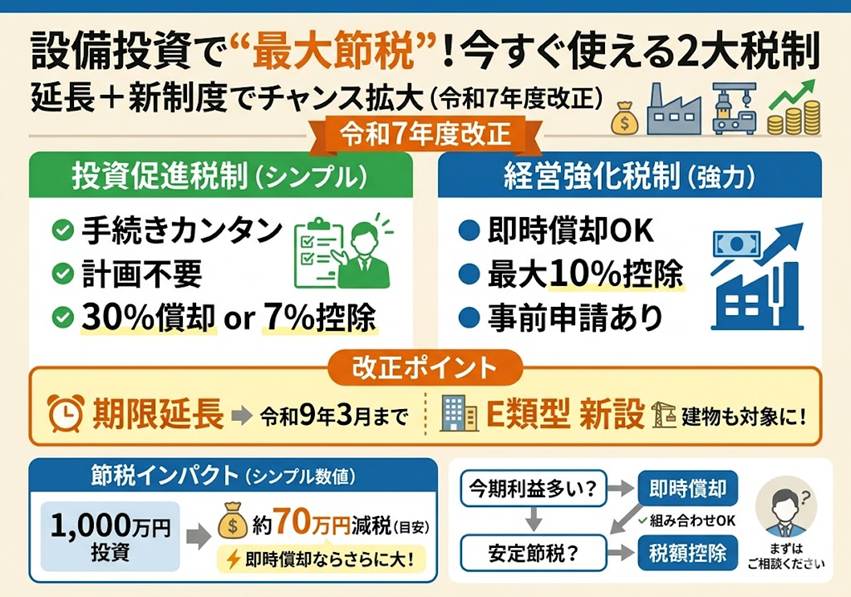

中小企業投資促進税制は、

機械装置(1台160万円以上)や電子計算機、ソフトウエアなど一定の資産を取得した場合に、取得価額の30%の特別償却か、7%の税額控除(資本金3,000万円以下の法人等のみ適用可)を受けられる制度です。

確定申告書への付表・明細書の添付のみで適用でき、事前の計画認定が不要なため、比較的シンプルな手続きが特徴です。

一方、中小企業経営強化税制は、

経済産業省等が認定した「経営力向上計画」に基づいて特定経営力向上設備等を取得した場合に、即時償却(取得価額の全額を初年度に一括償却)または10%の税額控除(資本金3,000万円超1億円以下の法人は7%)を受けられます。

税制上の恩恵が大きい分、事前の計画認定手続きが必要です。

令和7年度改正の主なポイント

令和7年度税制改正では、人手不足や物価高騰が続く経済環境の中で中小企業の設備投資をさらに促進するため、この2つの税制に重要な改正が加えられました。

まず、両税制ともに適用期限が2年間延長され、令和9年3月31日まで適用できるようになりました。これにより、設備投資計画を中長期的な視点で立てることが可能になります。

もう一つの大きな改正として、中小企業経営強化税制に「E類型」が新設されました。E類型は、売上高100億円超を目指す中小企業を対象に、従来の機械装置等に加えて「建物」も対象設備に含めるものです。

従来、建物は税制上の優遇対象から外れていましたが、今回の改正により工場の新築・増築や倉庫の建設といった大規模投資にも税制優遇が適用できるようになりました。

なお、E類型の「建物及びその附属設備」については、取得価額の15%(特定建物等については25%)の特別償却、または1%(特定建物等については2%)の税額控除が適用されます。

売上高100億円を超えるような中小企業は、輸出・海外展開で地域外の需要を獲得しつつ、地域内調達を拡大することで地域経済の核となる存在です。政府はこうした100億企業の創出を推進するため、E類型という新たな手段を用意しました。

ただし、E類型の適用を受けた法人は、その投資計画期間中は中小企業者等の範囲から除外されるため、他の中小企業向け税制との兼ね合いに注意が必要です。

具体的な節税効果のシミュレーション

2つの税制の節税効果を、具体的な数字で確認してみましょう。

【事例】資本金5,000万円の製造業A社が、生産効率向上のため1,000万円の機械装置を取得したケース(法人税実効税率:約23%)

●中小企業投資促進税制(特別償却30%)を選択した場合:

通常の減価償却に加えて300万円(1,000万円×30%)を追加で損金算入できます。当期の課税所得が300万円圧縮されるため、法人税は約69万円(300万円×23%)減少します。

●中小企業経営強化税制(即時償却)を選択した場合:

1,000万円全額を初年度に損金算入できます。通常の法定耐用年数に基づく償却額との差額が課税所得を大きく圧縮し、当期の税負担を最大限に軽減できます。

●中小企業経営強化税制(税額控除7%)を選択した場合:

法人税額から直接70万円(1,000万円×7%)を差し引くことができます。法人税額の20%が控除上限ですが、超過額は翌期以降への繰越も可能です(※資本金3,000万円以下の法人の場合は控除率10%となります)。

どちらの制度・方式が有利かは、当期の利益水準・税負担の状況によって変わります。即時償却は「今期の節税を最大化」したい場合に有効で、税額控除は「長期的に安定した節税効果を得たい」場合に向いています。

申請手続きと活用の注意点

中小企業投資促進税制は事前の計画認定は不要で、確定申告書に必要な付表や明細書を添付すれば適用できます。

一方、中小企業経営強化税制は設備取得前に「経営力向上計画」を主務大臣(製造業なら経済産業省、建設業なら国土交通省など)に申請し、認定を受ける必要があります。

認定まで通常1〜2カ月かかるため、設備投資のスケジュールを早めに検討し、余裕を持って申請することが重要です。

なお、両税制は同一の設備に重複適用はできませんが、同一法人が複数の設備について異なる税制を使い分けることは可能です。

例えば「A設備は投資促進税制で特別償却、B設備は経営強化税制で即時償却」という組み合わせも考えられます。

また、リース資産への適用も可能ですが、取得価額の算定方法が異なるため注意が必要です。

まとめ

中小企業投資促進税制と中小企業経営強化税制は、令和7年度改正で適用期限が延長され、経営強化税制にはE類型(建物対象)も加わるなど、中小企業の設備投資を支援する制度がさらに充実しました。

設備投資のご計画がある方は、これらの税制を積極的に活用することで大幅な節税が可能です。

どちらの制度が自社に有利か、申請手続きに不安がある場合は、ぜひ当事務所にお気軽にご相談ください。

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。