相続贈与税の最新改正 不動産オーナーの5大対策

投稿日:2026年05月19日

朝4時起きの税理士、丸山です。

本日は「相続税・贈与税の最新改正と対策」についてお話しします。

「うちはまだ親が元気だから相続対策は先でいい」

「贈与は毎年110万円までなら大丈夫」

――そう思っていませんか。

実は、令和6年から始まった一連の改正で、これまでの常識が大きく変わっています。

「もう少し早く知っていれば数百万円単位で違ったのに」

――そんなご相談が後を絶ちません。

改正の本質を理解せずに従来通りの対策を続けると、せっかくの贈与が相続税に呑み込まれてしまうのです。

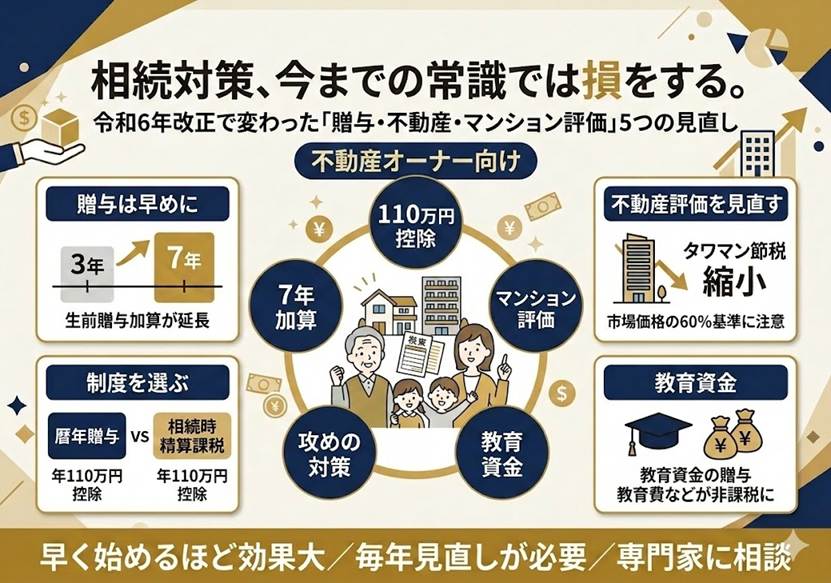

1. 生前贈与加算が「3年」から「7年」へ

最大の改正点が、相続開始前の贈与財産を相続税に持ち戻す期間です。

従来は「亡くなる前3年以内」の贈与が対象でしたが、令和6年1月以降の贈与から段階的に「7年以内」に延長されました。

完全移行する令和13年以降、亡くなる7年前までの暦年贈与はすべて相続財産に加算されます。

ただし救済措置として、4〜7年前の贈与については合計100万円が控除されます。

実務的に言えば「贈与は早く始めた人ほど得をする」改正です。

70代から始めるか、60代のうちから始めているかで、最終的な節税効果に1,000万円単位の差が生まれます。

なお、遺言による遺贈や死亡保険金等で財産を受け取らない限り、相続人ではない孫やお嫁さんへの贈与は加算対象外のままです。

法定相続人以外を活用した分散贈与の重要性が、これまで以上に高まっています。

2. 相続時精算課税制度に「年110万円控除」が新設

これまで使い勝手の悪さが指摘されていた相続時精算課税制度に、年110万円の基礎控除が創設されました。

この110万円分は相続財産に加算されず、贈与税の申告も不要です。

特に効果が大きいのが、収益不動産の早期移転です。

賃料収入を子世代に移しながら、毎年110万円の枠で実質非課税の財産移転ができる

――この制度設計を理解した上で使えば、暦年贈与より有利になるケースも少なくありません。

どちらが得かは資産規模・年齢・推定相続人の数で変わるため、必ずシミュレーションを行うことが重要です。

3. マンション評価通達の改正で「タワマン節税」が縮小

令和6年1月から、いわゆる「タワマン節税」を封じる新しい評価方法が導入されました。

築年数・総階数・所在階・敷地持分狭小度の4要素で「評価乖離率」を計算し、相続税評価額が市場価格の60%を下回る場合は60%まで引き上げて評価する仕組みです。

これにより、従来「時価1億円・相続税評価3,000万円」だった物件が、「時価1億円・評価6,000万円」へと評価が約2倍になるケースもあります。

すでにマンションを保有しているオーナーは、相続税額の試算を改めて行い、必要に応じて他の対策を組み合わせるべきタイミングです。

4. 教育資金・結婚子育て資金の非課税は「縮小しつつ延長」

教育資金の一括贈与非課税制度(最大1,500万円)は令和8年3月末まで(既に贈与の期限は終了しています)、結婚・子育て資金の一括贈与非課税制度(最大1,000万円)は令和9年3月末までそれぞれ延長されましたが、贈与者死亡時の残額に対する相続税課税が強化されました。

「使い切れる金額」を見極めて活用しないと、加算対象として相続税が課される本末転倒な結果になります。

安易な駆け込み贈与は禁物で、教育資金であれば孫の年齢・進学先まで踏まえた精密な見積もりが必須です。

5. 丸山会計事務所が伴走する「攻めの相続対策」

私たち丸山会計事務所の経営理念は「ともに未来を描く」。相続税対策は一度作って終わりではなく、税制改正と資産状況の変化に合わせて毎年アップデートが必要です。

私は「攻める税理士」として、改正後の最適解を踏まえた贈与プラン・不動産組替えプラン・法人化プランを総合的にご提案しています。これまで積み上げてきた実績は、すべて「動くタイミングを見逃さなかった」結果です。

「知らないことで損をした」を一件でも減らしたい――それが、名古屋・栄から全国の不動産オーナーをお支えする私の願いです。

まとめ

令和6年からの改正で、相続税・贈与税のルールは確実に厳しくなっています。生前贈与加算の7年延長、相続時精算課税の年110万円控除、マンション評価の見直しなど、対策の前提条件そのものが変わりました。「動き出すのが早いほど効果が大きい」のが今の改正の特徴です。気になる点があれば、ぜひ早めにご相談ください。

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。