相続税を「最大80%」カットする地主の必殺技。小規模宅地等の特例を使いこなす戦略的活用術

投稿日:2026年04月05日

おはようございます。朝4時起きの税理士の丸山です。

相続税対策、相続税の計算をする上で非常に重要な論点なので、発信していきたいと思っております。

なぜ、同じ土地でも納税額が数千万円も変わるのか?

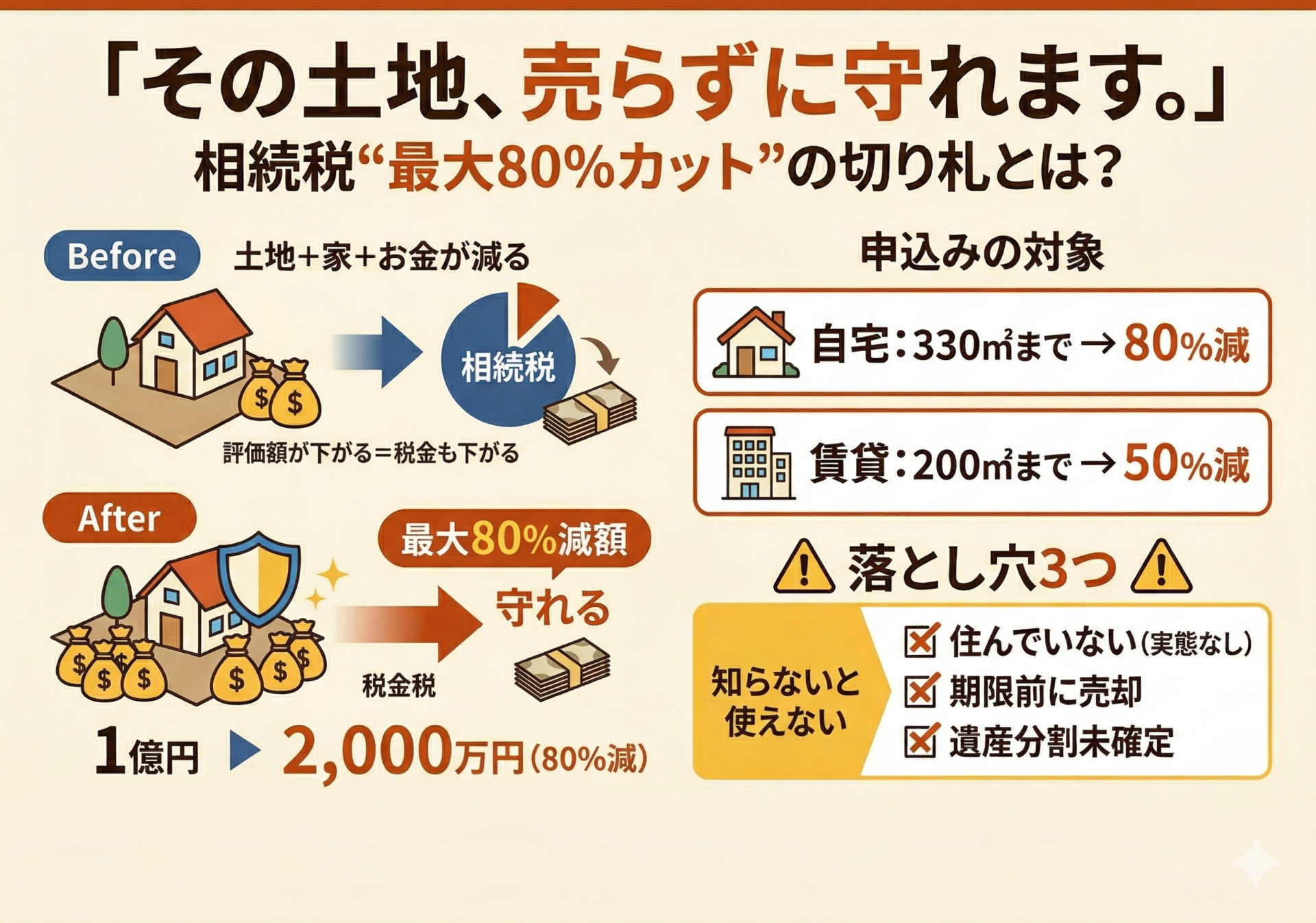

「先祖代々の土地を守りたいが、相続税の支払いのために土地を切り売りしなければならない……」

地主様や不動産オーナー様にとって、これは最も避けたい事態ではないでしょうか。

実は、日本の相続税制には、特定の条件を満たすことで土地の評価額を劇的に引き下げることができる「最強の武器」が存在します。

それが「小規模宅地等の特例」です。

これを正しく知っているかどうかで、納税額は数千万円、時には億単位で変わります。

今回は、税理士の専門知見に基づき、そのエッセンスを解説します。

具体的な節税メリット:評価額が「8割引き」になるインパクト

この特例の最大のメリットは、一定の面積までの土地評価額を、驚くべき割合で減額できる点にあります。

自宅の土地なら「330平米(約100坪)」まで80%減額

例えば、評価額1億円の自宅敷地が、この特例を適用できれば2,000万円として計算されます。

貸しているアパートの土地も「200平米」まで50%減額

自宅だけでなく、不動産オーナーとして賃貸経営をしている土地(貸付事業用宅地等)も対象になります。

所得税と相続税のダブルメリット

土地を法人の「事業用」として活用している場合、法人の節税と相続税の減額を同時に狙うスキームも構築可能です。

注意点:実務家が教える「適用できない」3つの落とし穴

非常に強力な特例ですが、適用要件は極めて厳格です。よくある失敗例は以下の通りです。

「居住の実態」が伴っていない

住民票を移しただけでは不十分です。実際にそこで生活していたという客観的な事実(電気・ガスの使用状況など)が税務調査では厳しくチェックされます。

申告期限までに売却してしまう

相続発生から10ヶ月の申告期限までに土地を売ってしまうと、原則としてこの特例は受けられません。

「持ち続けること」が条件の一つです。一定の場合を除き相続税の申告期限までの保有が要件となります。

遺産分割がまとまっていない

「誰が継ぐか」が決まっていない未分割の状態では、この特例は使えません。事前の「遺言書」作成がいかに重要かがわかります。

信頼できるパートナーとともに「資産の守り方」を

「小規模宅地等の特例」は、地主様の資産を守るための要(かなめ)ですが、判定には高度な専門知識と、二次相続(次の相続)までを見据えた緻密な計算が不可欠です。

丸山会計事務所では、過去の案件、最新の判例や実務事例を基に、あなたの大切な土地を次世代へ引き継ぐための最適なシミュレーションを提供しています。

「うちは適用できるだろうか?」と少しでも不安を感じたら、手遅れになる前にぜひ一度ご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。