節税したのに「争い」が起きる?不動産オーナーが陥る「評価額のワナ」

投稿日:2026年04月02日

おはようございます。

朝4時起きの税理士の丸山です。

「税金さえ安くなれば、相続は万々歳だ」

もしそうお考えなら、少しだけ立ち止まってお話を聞いてください。

名古屋で多くの不動産オーナー様や資産家の方々とお会いしていると、ある「切実な悩み」にぶつかることがあります。

それは、「税金は極限まで減らしたけれど、家族の仲がバラバラになってしまった」という皮肉な結末です。

今日は、良かれと思って進めた節税が、なぜ「争族」を招いてしまうのか。

そして、プロが実践する「三位一体の解決策」についてお話しします。

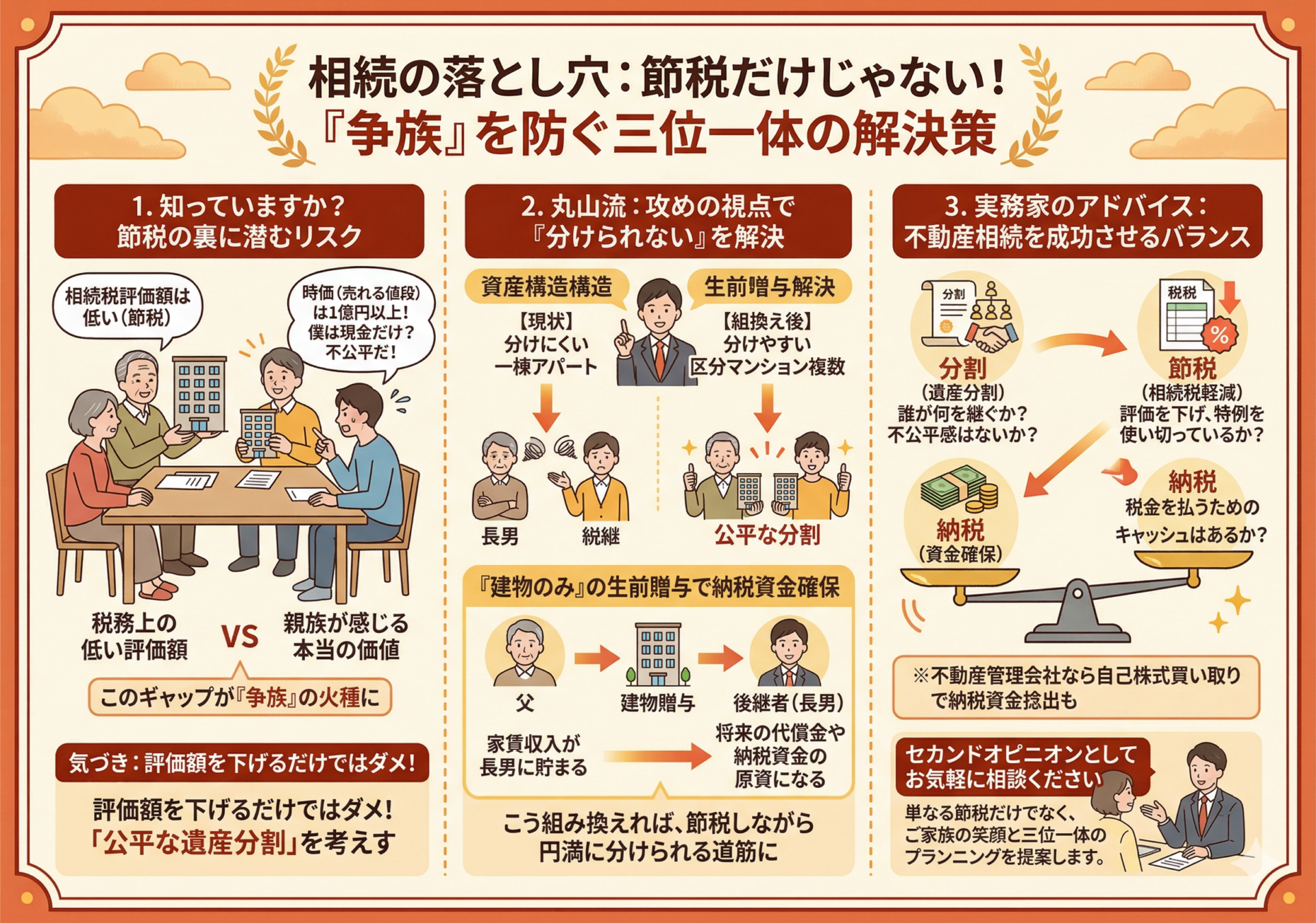

「評価額が低い」ことが、なぜ揉め事になるのか?

先日、あるアパートオーナー様からこんなご相談をいただきました。

「長男にはこのアパートを継がせたい。次男には、残った現金を少し渡せばいいかなと思っているんです。アパートの相続税評価額は低いから、税金もそんなにかからないでしょう?」

実は、ここに最大の盲点が隠れています。

税務上の「評価額」が下がれば、確かに相続税は安くなります。

しかし、いざ遺産分割の話し合いになると、次男さんはこう主張するかもしれません。

「お兄ちゃんが継ぐアパート、時価(売れる値段)なら1億円以上するよね?僕がもらう現金500万円と、不公平じゃないか!」

税務署向けの「低い評価額」と、親族が感じる「本当の価値(時価)」。

このギャップが大きければ大きいほど、不公平感は増し、争いの火種になってしまうのです。

「丸山流」の気づき:攻めの姿勢で「分けられない」を解決する

多くの税理士は「いかに評価額を下げるか」に全力を注ぎます。

もちろんそれは大切ですが、私たちは一歩先を考えます。

「分けにくい不動産なら、分ける形に組み換えてしまえばいい」

これが、丸山会計が大切にしている「攻めの視点」です。例えば、以下のような手法を組み合わせます。

不動産の組換え(区分マンション活用)

一棟のアパートだと「長男か次男か」の二択になりますが、資産価値の等しい区分マンション複数に組み換えておけば、文字通り「公平に」分けることができます。

「建物のみ」の生前贈与

土地は親が持ったまま、建物だけを先に後継者に贈与します。こうすることで、将来の家賃収入が後継者の手元に貯まり、それがそのまま「他の兄弟へ支払う代償金」や「納税資金」の原資になるのです。

「今のままでは揉める」と突き放すのではなく、「こう組み換えれば、節税しながら円満に分けられる」という道筋を作るのが、私たちの役割です。

実務家からのアドバイス:3つのバランスを整える

不動産相続を成功させるコツは、枝葉のテクニックに走ることではありません。以下の3つを同時に、バランス良く整えることに尽きます。

- 分割(遺産分割): 誰が何を継ぐか、不公平感はないか?

- 節税(相続税軽減): 評価を下げ、特例を使い切っているか?

- 納税(資金確保): 税金を払うためのキャッシュは手元にあるか?

特に、不動産管理会社をお持ちの方は、自己株式の買い取りなどを通じて「納税資金」を会社から捻出する方法もあります。

打てる手は、意外なほどたくさんあるのです。

セカンドオピニオンとして、お気軽にご相談ください

「顧問税理士さんからは『節税』の話は聞いているけれど、家族の話し合いがまとまるか不安…」

そんなお悩みをお持ちではありませんか?

私たちは、単なる数字の計算だけでなく、お客様のご家族が次の代まで笑顔でいられるような「三位一体のプランニング」を提案します。

「別の視点からの意見も聞いてみたい」という気軽な気持ちで構いません。丸山会計事務所の扉を、いつでも叩いてみてください。一緒に、最善の「攻めの一手」を考えましょう。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。