マイホーム売却で税金ゼロに?3,000万円特別控除の仕組みと注意点

投稿日:2026年04月30日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

「自宅を売ったら、大きな税金がかかるのでは…」と不安に感じていませんか。

実は、マイホームを売却して利益(譲渡益)が出たときでも、最大3,000万円までは税金がかからない制度があります。

それが「居住用財産の3,000万円特別控除」です。

ただし、適用を受けるには一定の条件があり、「知らずに使い損ねた」「併用できない特例を使ってしまった」という失敗も少なくありません。

本記事では、制度の基本から実務でつまずきやすいポイントまで、わかりやすく整理します。

目次

1. 3,000万円特別控除とは? — 制度の基本

2. 適用を受けるための主な条件

3. 実務でつまずきやすい5つのケース

4. 住宅ローン控除や買換え特例との関係

5. まとめ — 申告しなければ適用されない

1. 3,000万円特別控除とは? — 制度の基本

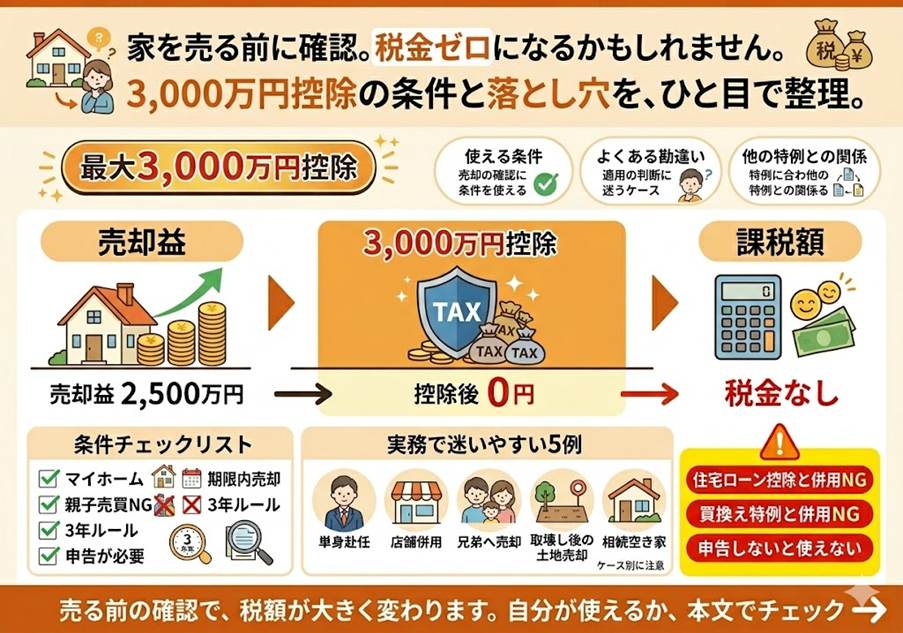

「居住用財産の3,000万円特別控除」とは、自分が住んでいた家やマンション(マイホーム)を売ったときに、売却によって生じた利益(譲渡所得)から最大3,000万円を差し引ける制度です。

譲渡所得は、おおまかに言うと「売却価格 −(取得費+譲渡費用)」で計算されます。

例えば売却価格が5,000万円、購入時の取得費と売却にかかった費用の合計が2,500万円だった場合、譲渡所得は2,500万円となります。

この金額は3,000万円の控除枠内に収まりますので、譲渡所得はゼロとなり、所得税・住民税は課税されません。

所有期間の長さを問わず適用できる点が大きな特徴です。

買ってから数年のマイホームでも、数十年住み続けたマイホームでも利用できます。

また、家屋が夫婦などで共有名義になっている場合は、共有者ごとに3,000万円まで控除できますので、夫婦共有であれば最大6,000万円まで控除を受けられる可能性があります。

2. 適用を受けるための主な条件

この特例を受けるには、いくつかの要件を満たす必要があります。

代表的なものを挙げると、まず「自分が住んでいた家屋とその敷地」であることが前提となります。

別荘など、趣味や保養のために所有していた住宅は対象外です。

また、住まなくなった日から3年目の年の12月31日までに売却することも重要な条件です。

この期限を1日でも過ぎると適用を受けられなくなりますので、売却のタイミングには注意しましょう。

さらに、売却の相手方にも制限があります。

配偶者や親・子・孫といった直系血族、生計を一にする親族、同族会社などへの売却には適用できません。

加えて、前年・前々年に同じ特例や、特定の居住用財産の買換え特例など類似の制度を使っていないことも要件とされます。

「3,000万円特別控除」は3年に1度しか使えないイメージと覚えておくとわかりやすいでしょう。

3. 実務でつまずきやすい5つのケース

「自分のケースは当てはまるのか?」と迷いやすい場面をご紹介します。

一つ目は、単身赴任のケースです。

転勤で家族と離れて暮らしていても、配偶者や子どもがその家に住み続けていて、赴任が終われば戻る予定なら、原則として特例の対象になります。

二つ目は、店舗併用住宅のケースです。

1階が喫茶店、2階が住まいといった建物を売る場合、居住部分が建物全体のおおむね90%以上を占めていれば、建物全体を居住用として扱えます。

店舗部分が広いときは、居住用部分のみが控除の対象となります。

三つ目は、兄弟姉妹への売却です。

兄弟姉妹に売る場合、原則として生計が別であり、売却後にその家に一緒に住むのでなければ、特例を使えます。

一方、親や子どもへの売却は生計が別であっても対象外となりますので、ここは要注意です。

四つ目は、家屋を取り壊して土地だけを売るケースです。

建物を取り壊してから売る場合も、住まなくなってから3年目の12月31日までに売却し、かつ取壊しから1年以内に売買契約を結ぶなど、追加の要件を満たせば適用を受けられます。

更地にする前にタイムラインを確認することが大切です。

五つ目は、相続した空き家を売るケースです。

相続で取得した実家を売却する場合には、別制度の「被相続人の居住用財産(空き家)の3,000万円特別控除」が用意されています。

昭和56年5月31日以前に建築された家屋であることや、耐震改修または取壊し後の譲渡であることなど、独自の要件がありますので、制度を混同しないよう注意しましょう。

4. 住宅ローン控除や買換え特例との関係

見落としがちなのが、他の特例との併用関係です。

新たに購入した住宅に入居した年を基準として、その『前2年』『入居した年』『翌年以降3年以内』のいずれかの年で3,000万円特別控除を利用している場合、新居について『住宅ローン控除』を受けることができません。

売って買い換えるケースでは、「売却益にかかる税金を減らすか」「新居の住宅ローン控除を優先するか」を、控除額の試算に基づいて比較検討することが大切です。

また、譲渡益を将来に繰り延べる「特定の居住用財産の買換え特例」との併用もできません。

税金が免除されるわけではなく繰り延べるだけの特例ですから、3,000万円特別控除で完全に非課税にできるならそちらを優先するのが一般的です。

ただし、売却益が3,000万円を大きく超えるケースや、今後も高額な譲渡が見込まれるケースでは、買換え特例のほうが有利になることもありますので、税理士など専門家に事前シミュレーションを依頼することをおすすめします。

5. まとめ — 申告しなければ適用されない

3,000万円特別控除は、マイホーム売却時の税負担を大きく軽減してくれる強力な制度です。

ただし、自動的に適用されるものではなく、売却した翌年に確定申告を行うことが必須となります。結果として税金がゼロでも、申告そのものは必要です。

ポイントを整理すると、

(1)マイホームであること

(2)住まなくなって3年目の12月31日までに売却

(3)配偶者や直系血族への売却は対象外

(4)前年・前々年に同様の特例を使っていないこと

(5)住宅ローン控除や買換え特例とは併用できない

の5点です。

売却を検討し始めた段階で早めに情報を集め、ご自身のケースで本当に有利なのかを確認することが、賢い不動産取引の第一歩と言えるでしょう。

【免責事項】

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。