「売上=正義」じゃない!?粗利額から学ぶ“経営の本質”

投稿日:2025年07月11日

売上アップが本当に正解?

「売上が伸びてる会社って、なんだかすごそう」と思ったことはありませんか? 確かに、売上が増えるのは一見いいことに思えます。 でも、実は「売上」だけを追いかけてもうまくいかないケースがたくさんあるんです。

今回は、売上ではなく「一個あたりの粗利”M”」と「個数”Q”」に注目することで、経営の本質が見えてくる、というお話をしていきます。

売上が同じでも、会社の実力はまったく違う!

たとえば、売上がどちらも1億円の会社が2つあるとします。

A社:大きな案件を1件だけこなして、売上1億円。粗利は100万円。

B社:1個あたり粗利100円の商品を1万個売って、売上1億円。粗利は100万円。

一見決算書上の売上高と売上総利益が同じででも、今後の可能性を考えたとき、B社の方がいろいろな工夫ができそうだと思いませんか?

・販売数を増やす戦略が立てやすい

・商品のラインナップを増やせる

・原価を少し下げるだけでも大きな効果がでる。

逆に、A社のように1件の大型案件に依存していると、一件が無くなった場合には、利益が0円になる。改善するには値上げするか原価を下げるくらいしか手がありません。

「とにかく売る」は危険!儲からない努力になってない?

売上ばかりに目を向けると、

・値下げして沢山、数を稼ごうとする

といった方向に進みがち。でもこれ、売れば売るほど赤字になるという「働き損」になってしまう危険性もあります。

そこで大事なのが、粗利率ではなく粗利額(MQ)「一個あたり粗利”M”」×「販売個数”Q”)」を意識することです。

MQ会計が教えてくれる「お金が残る仕組み」

MQ会計では、要素法です。 特に大事なのが「粗利金額は(MQ)」です。

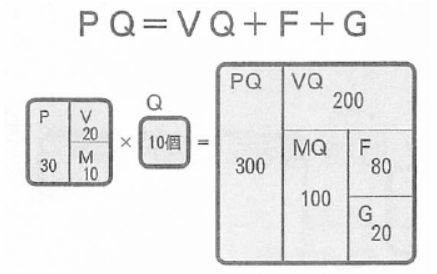

下の図がMQ会計の考え方です。

P=商品一個あたりの販売単価

V=商品一個あたりの販売原価(分かりやすく数量比例するものに限る)

Q=販売個数

F=固定費

G=利益

上記の5つ、それのみです。

※Mは P-V= M 商品一個あたりの粗利金額(P-V)

A商品の販売単価は30(P)、販売原価は20だとすると、A商品は1個販売すると10粗利(M)がとれます。

では、A商品が10個(Q)売れたら、粗利金額はいくらなのか?

この10×10個=100が特に大事という考え方です。

経営の考え方は「逆算」が基本!

有名な経営コンサルタント・一倉定先生は「経営は逆算だ」と言いました。

多くの人は、

売上 - 原価 = 粗利 → 粗利 - 固定費 = 利益

という順番で考えます。これは間違いではありませんが、経営の計画には向いていません。

なぜなら、会社には毎月決まって出ていく固定費(F)(家賃、人件費など)があり、粗利から固定費を引いた利益(G)から税金などを支払います。

さらに、その税引後の利益から、借入金の返済や翌期以降の設備投資のための貯金、社員の今後の昇給なども含まれます。つまり、利益は社員を守るための経費でもあるのです。

経営の逆算思考:必要な利益から始めよう

では、どう考えるべきか? それが「逆算」の発想です。

- 来年の目標(必要)利益(G)を決める(例:1,000万円)

- 固定費(F)を足す(例:3,000万円)

- 必要な粗利金額(MQ)を計算する。= 4,000万円

こうして、必要な粗利額(MQ)が見えてきます。

さらに、粗利構成の異なる商品が複数ある場合は、セールスミックスを検討することが重要です。

たとえば:

A商品:粗利5万円 → 100個で500万円

B商品:粗利2万円 → 1500個で3,000万円

C商品:粗利1万円 → 500個で500万円

このように組み合わせて販売することで、目標の粗利4,000万円を達成できます。

ただし、例えば「A商品を100個売るのは難しい」とわかった場合、B商品やC商品の販売数を増やして調整するという柔軟な発想が大切です。

それを繰返ながら、色々なパターンをためして経営計画を立てることが大事だと思います。

売上はあとからついてくる

この方法で大事なのは、

・「売上」を先に決めるのではなく、

・「必要な粗利と販売数」を決めておく

ということ。

売上目標は「粗利×販売数」の結果として出てくるもの。 だから、「売上だけ」を見ていると、粗利が足りなくて赤字…なんてことにもなりかねません。

まとめ:経営の本質は「一個あたり粗利」と「数」にあり!

売上は見かけの数字にすぎません。大切なのは、

・一つ売るとどれだけお金が残るか(一個あたりの粗利”M”)

・何をどれだけ売るか(販売個数”Q”)

金額をこの2つに分解、そして注目して経営を考えることが、会社を強くするカギになります。

MG研修では、こうした考え方をゲーム形式で体感できるので、学びやすくてオススメです。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。