その値引き要請、本当に応じるべきですか?――”安さ以外”で選ばれる会社になる三つの視点

投稿日:2026年05月12日

朝4時起きの名古屋の税理士丸山です。

「もう少し安くなりませんか?」

――顧問先の社長から、この一言にどう答えるべきかというご相談を、ここ最近とくによく頂戴します。

原材料費も人件費も上がり続け、自社の利益はじわじわと薄くなっていく。

それでも一度値引きに応じてしまうと、次の見積でも、その次の見積でも、同じ要求が繰り返される。

気づけば社長自身も「うちの強みって、結局のところ何だっけ?」と自問せざるを得なくなる

――そんな悪循環に陥る会社が、本当に増えています。

値段で戦う限り、最後は体力勝負。中小企業がそこで勝ち続けるのは至難の業です。

本稿では、値引きに頼らずに利益と顧客を守るための三つの視点

――①値下げ戦略は誰にだけ許されるのか、②自社の「売り物」は商品か、それとも体験か、③顧客の言葉を鵜呑みにしないバリュープロポジション――

を整理してまいります。

◆目次

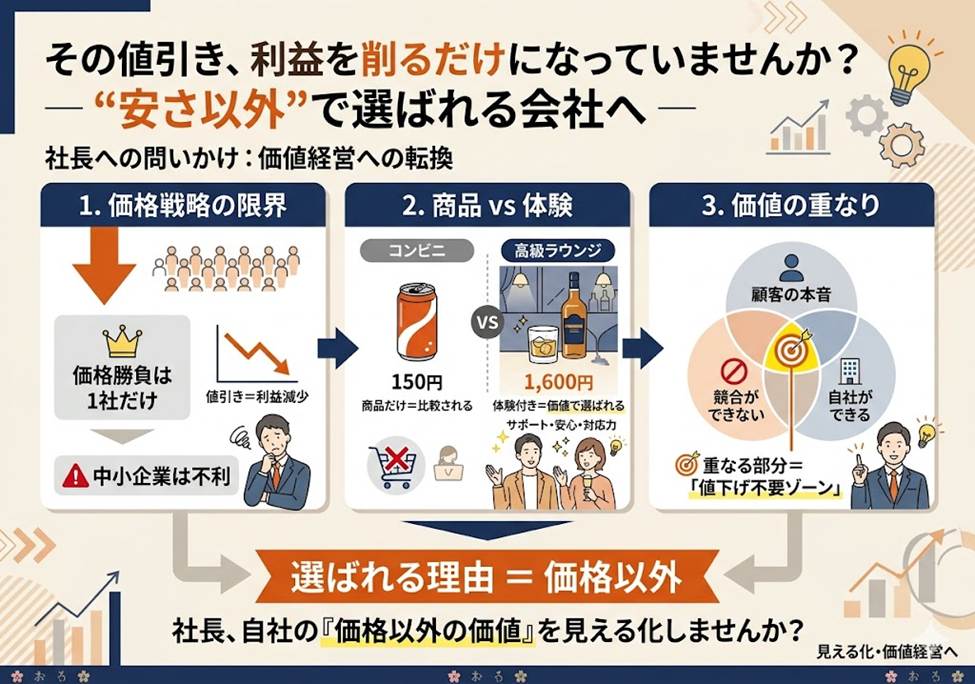

1.「価格勝負」は市場リーダー一社にしか許されない

2.売っているのは”商品”ですか、”体験”ですか

3.バリュープロポジションで自社の値段を再定義する

4.値段ではなく、値段を超えた”理由”で選ばれる会社へ

1.「価格勝負」は市場リーダー一社にしか許されない

値引きで勝つ、いわゆるコストリーダーシップ戦略は、教科書どおりに考えると一つの市場で実質一社にしか成立しません。圧倒的な仕入量と運営効率を背景に、最低価格を保証し続けられる体力のある会社

――いわゆる市場リーダー――だけが取り得るポジションだからです。

米国のウォルマートが好例で、あれは”値引き販売”ではなく、”毎日安い”こと自体を顧客への約束にした、れっきとした差別化戦略です。

裏を返せば、市場で二番手・三番手以下の中小企業がここで勝負を挑むと、必ず体力差で押し負けます。

社長が「気持ち、勉強しておきます」と返したそのひと言から、利益率が1ポイント、また1ポイントと削れていき、気づけば営業利益が雀の涙、というケースは決して他人事ではありません。

値引き要請に応じるか否かを判断する前に、まず「自社は本当に価格で戦うべき会社なのか」を冷静に問い直すことが第一歩です。

2.売っているのは”商品”ですか、”体験”ですか

たとえばコンビニで売られている1本120円ほどのコーラと、高級ホテルのラウンジで提供される1,000円超のコーラとでは、原価の差はほぼありません。

それでも顧客が後者の値段に納得して支払うのは、ホテルが売っているのは”コーラという液体”ではなく、”心地よい空間で最高に美味しく一杯を味わう体験”だからです。

前者を「プロダクトセリング」、後者を「バリューセリング」と呼び分ける考え方があります。

中小企業の営業現場でも、この違いは決定的です。

たとえば設備機械を売る会社が、競合他社と同じ仕様書を並べて値段で比較されている限り、行き着く先は値引き合戦です。

一方、「導入後の段取り設計」「現場オペレーターへの教育プログラム」「故障時の駆け付け対応」までを一体で提供できる体制が組めていれば、買い手の関心は値段から”導入後の安心”に移ります。

社長として最初に問うべきは、「自社は今、商品単体を売っているのか、それとも商品+αの体験を売っているのか」

――この自己診断です。

3.バリュープロポジションで自社の値段を再定義する

体験で売る、と決めたとして、では何をどう体験させるのか。

ここで使える整理が、三つの円が重なるバリュープロポジションの考え方です。

①顧客が本当に望んでいる価値、

②競合他社が提供できない価値、

③自社が提供できる価値

――この三つすべてが重なる小さな領域こそが、価格を下げずに済む唯一の戦場です。

具体的に書き出してみると、多くの会社で意外な発見があります。

たとえば「短納期」を強みだと思っていた会社が、よくよく顧客の声を聞いてみると、本当に喜ばれていたのは”短納期そのもの”ではなく、”急な仕様変更にもイヤな顔をしないで対応してくれること”だった、というように。

①顧客の真のニーズを掘り下げ、

②競合がまだ手当てできていない領域に絞り、

③自社が無理なく続けられる方法で提供する。

この三点が重なるところにこそ、値段の根拠が立ちます。

逆に、競合と被っている部分はどれだけ磨いても値引き圧力に晒され続けますから、思い切って削ってよい、というのがバリュープロポジションの厳しさでもあり、面白いところでもあります。

4.値段ではなく、値段を超えた”理由”で選ばれる会社へ

ここで一つ注意したいのは、顧客の言葉をそのまま鵜呑みにしないことです。

お客様は当然のごとく「もっと安く、もっと早く、もっと多く」と要望してこられます。

ところが、その通りに全力で応えても、満足度は上がらないどころか、過当競争に巻き込まれて自社が消耗するだけ、というのは現場ではよくある話です。

お客様自身も気づいていない、その奥にある「本当に困っていること」「本当に欲しいこと」を見つけにいく姿勢こそが、値段を超える理由になります。

社内で月に一度、「うちが価格以外で選ばれている理由はなにか」を営業・製造・経理を交えて言葉にしてみる

――それだけでも、値段に頼らない経営の体温は確実に変わってきます。

当事務所では

当事務所では、記帳・決算・税務申告に加え、製品別・サービス別の損益の見える化、中小企業の”価格に振り回されない経営”を伴走支援しております。

経営理念「ともに未来を描く」のもと、社長自身が「値段ではなく価値で語れる会社」へと進化していくお手伝いをさせていただきます。

値決め・値上げ・管理会計でお悩みの際は、どうぞお気軽に当事務所までお声掛けください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。