その値引き、本当にお得意様に喜ばれていますか?

投稿日:2026年05月09日

― 値段ではなく価値で選ばれる3つの視点 ―

朝4時起きの名古屋の税理士丸山です。

原材料費の高騰、人件費の上昇、為替の変動

──コストが膨らみ続ける中で、多くの経営者が「値上げに踏み切るか」「値下げ要求に応じるか」の狭間で頭を悩ませておられます。

目の前のお客様の言うとおりに値段を動かす

──その発想こそが、実は長期的な利益と信頼を少しずつ削っている原因かもしれません。

本日は、短期の売上を追うあまり「安売り体質」から抜け出せなくなっている中小企業の経営者の方に向けて、値決めを「数字」と「設計」で考えるための3つの視点を整理します。

◆ 目次

1.「お客様の言いなり」が利益を削る構造

2.値引きには「他の顧客も納得する理由」が必要

3.モノではなく「体験」を売るという発想

4.数字で裏付ける ― 値引き・値上げが粗利に与えるインパクト

1.「お客様の言いなり」が利益を削る構造

「言い値で買うお客様には言い値で、値切るお客様には値引きして売る」。

一見すると売上が最大化するように見えます。

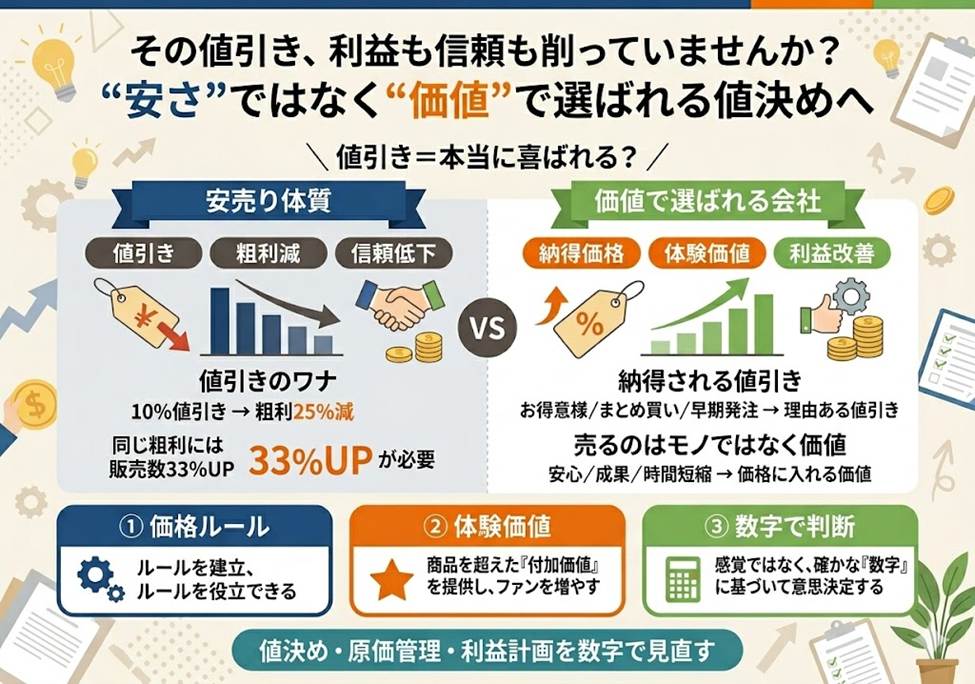

しかし、同じ商品・同じサービスに複数の価格が並ぶと、定価で買ってくださった顧客が他の値引き価格を知った瞬間、「裏切られた」と感じ、静かに離反していきます。

要望をそのまま呑む姿勢は、短期的には取引が成立しますが、中長期では信頼と単価の両方を失う構造です。

まず経営者が自覚すべきは、「顧客の声をそのまま価格に反映させること」と「顧客の本当のニーズに応えること」は、まったく別物だという点です。

2.値引きには「他の顧客も納得する理由」が必要

値引きそのものを全面的に禁止する必要はありません。

ただし、担当者の裁量で気分的に値を下げるのは危険です。

毎年一定額以上の取引をいただくお得意様、まとめ買い、早期発注、展示品

──「他のお客様に説明しても納得してもらえる基準」に基づく値引きは、むしろ顧客基盤を強化します。

逆に、一見客と常連の区別なく値を崩す「その場しのぎ値引き」は、本来大切にすべき優良顧客を裏切ることになります。

実務上は、値引きの権限と基準を社内規程として明文化し、営業担当者の判断に属人化させない仕組みづくりが有効です。

3.モノではなく「体験」を売るという発想

同じ部品でも、標準カタログとして販売すれば800円、設計相談・納期保証・保守対応を付帯した特注品として提案すれば3,000円になる

──そんな例はBtoBの現場でも珍しくありません。

違いはモノそのものではなく、そこに付随する「安心」「成果」「時間節約」という体験価値です。

中小企業が薄利多売の消耗戦から抜け出す鍵は、自社が売っているのは「モノ」なのか「体験・成果・安心」なのかを再定義することにあります。

製造業なら納期厳守と技術相談、小売業なら品揃えと接客、サービス業なら対応スピードと専門性。

これらを「おまけ」ではなく「価格に織り込む価値」として再設計すれば、値下げ圧力に耐える価格構造を維持できます。

4.数字で裏付ける ― 値引き・値上げが粗利に与えるインパクト

感覚ではなく数字で値決めを考えるには、管理会計の発想が欠かせません。

売上をP(単価)×Q(数量)、変動費をV×Q、粗利総額をMQ=(P−V)×Q、利益G=MQ−F(固定費)という式で捉えるのが基本です。

たとえば単価1,000円・変動費600円・粗利400円の商品を10%値引きして900円で売った場合、1個あたり粗利は400円から300円へ。実に25%も減少します。

値引き前と同じ粗利総額を確保するには、数量を約1.33倍、つまり33%多く売らなければなりません。

逆に、10%値上げして数量が維持できれば、粗利は400円から500円へ、25%増加します。

この感度を社長ご自身が体感しておくことは、交渉の場で「引くべきか、踏みとどまるか」を決める判断軸になります。

当事務所では、税務申告だけでなく、MQ会計をつかって経営者の皆様の「値決め」「原価管理」「管理会計を使った利益計画」まで、日々のご相談に伴走しております。

「ともに未来を描く」

──この経営理念のもと、数字を単なる過去の記録ではなく、明日の意思決定を支える道具として活用いただけるよう、顧問サービスの中でご一緒に作り上げてまいります。

値上げ・値決めの見直し、利益構造の再設計を検討されている経営者の方は、どうぞお気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。