その値段、”モノの値段”で語っていませんか?

投稿日:2026年05月11日

朝4時起きの名古屋の税理士丸山です。

原材料費は上がり続け、最低賃金の改定で人件費は毎年上振れする。

それでも値上げを切り出した瞬間にお客様が離れていくのではと不安になり、つい「他社よりも安く」と価格で勝負してしまう。

経営者の皆さまから、こうしたお声を最近いっそう多く頂戴いたします。

本稿では、価格競争から抜け出すために、丸山会計が日々の顧問先支援で大切にしている「値決めの3つの視点」を整理いたします。

①なぜ「モノ売り」を続ける限り値上げが怖くなるのか、

②同じ商品が10倍の価格で売れる理由、

③値決めを支える管理会計の視点。

経営判断の物差しとしてご活用ください。

目次

1.「モノ売り」の限界 ― 値引きでしか戦えなくなる構造

2.バリューセリングが拓く値上げの自由度

3.バリュー・プロポジションを言語化する3つの問い

4.値決めを支える管理会計の視点

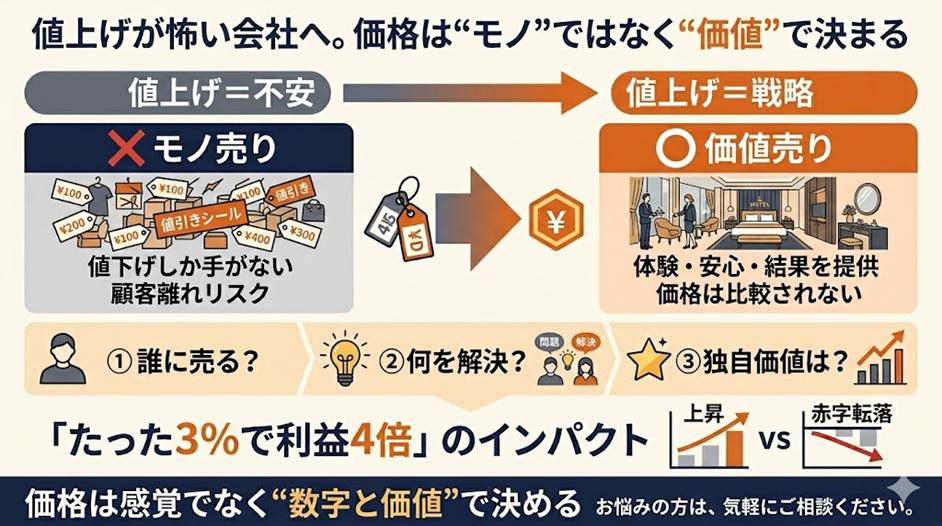

1. 「モノ売り」の限界 ― 値引きでしか戦えなくなる構造

ディスカウントストアの棚に並ぶ缶コーラは、概ね50〜60円ほどで売られています。

中身は、私たちが知っている、あのコーラそのものです。商品そのもので戦う限り、お客様は最も安い棚を探し、企業は値引きで応えるしかなくなります。

経営学ではこれを「プロダクトセリング(モノ売り)」と呼び、規模の経済を持つ業界一位の企業しか持続できない戦い方だと整理されています。

さらに恐ろしいのは、値引きが習慣になると常連のお客様を裏切る結果になることです。

昨日定価で買ってくださったお客様が、翌日「半額セール」を見たらどう感じるでしょうか。

「もう二度と来ない」と踵を返されても文句は言えません。

この現象を「カスタマー・マイオピア(顧客近視眼)」と呼びます。

目の前のお客様の『安くしてほしい』という声に応え続けることが、長期的には顧客離反を招くという、経営者にとって耳の痛い指摘です。

2. バリューセリングが拓く値上げの自由度

一方で、同じ缶コーラが、ある超高級ホテルのルームサービスでは1,035円で提供されています。

中身の液体は、ディスカウントストアの50円のコーラと同一です。

それでも誰一人「値引きしてほしい」とは言いません。なぜでしょうか。

答えは、ホテルが売っているのが「コーラという液体」ではなく、「最適な温度に冷やされ、ライムと氷を添え、銀盆に載せて15分以内に客室で味わえる体験」だからです。

これを「バリューセリング(価値売り)」と呼びます。

商品ではなく、商品を通じて顧客が得る成果や体験を売る発想です。

中小企業こそ、この発想が必要です。

地域密着の電器店が家電量販店に駆逐されていないのは、「来てくれる」「直してくれる」「説明してくれる」という、量販店が提供できない価値を高齢顧客に届けているからです。

価格は5%や10%高くても、顧客の困りごとを解決する独自価値があれば、値上げ余地は十分に生まれます。

3. バリュー・プロポジションを言語化する3つの問い

「うちにバリューセリングなんて無理」とおっしゃる前に、自社の価値を言語化する3つの問いに答えてみてください。

第一に、誰に売るのか。万人に売ろうとせず、本当に喜んでくださる顧客像を絞り込みます。先ほどの電器店の場合は「家電に弱いが、時間と多少のお金は持っている地域のシニア層」です。

第二に、その顧客が本当に解決したい課題は何か。「家電が安く買えること」ではなく、「故障時にすぐ駆けつけてもらえる安心」が真のニーズです。

第三に、自社にしか提供できない独自価値は何か。立地、長年の人間関係、職人技、迅速な対応、専門知識、何でも構いません。重要なのは「競合が真似できない価値」を一つでも明確に持つことです。

この三つの問いの答えをそろえたものを、マーケティング用語ではバリュー・プロポジションと呼びます。

社長の頭の中にしかなかった『うちの強み』を、社員全員が同じ言葉で語れるようにする作業です。

これが固まれば、値上げ交渉の場面でも営業担当が腰砕けにならず、自信を持って価格を語れるようになります。

4. 値決めを支える管理会計の視点

感覚や雰囲気で値決めをすると、どうしても「相場よりちょっと安く」という発想に引きずられます。

これを脱するには、管理会計の物差しが不可欠です。

売上(P×Q)から変動費(V×Q)を引いた粗利(M×Q)、そこから固定費(F)を引いた残りが利益(G)になる、というMQ会計の枠組みで、自社の値上げ感度を試算してみましょう。

仮に売価P=10,000円、変動費V=6,000円、粗利率40%の商品で、年間販売数Q=10,000個、固定費F=3,900万円とすると、現状の利益はG=(10,000−6,000)×10,000−39,000,000=100万円です。

ここで価格を3%、つまり300円だけ値上げできれば、Qが変わらない前提で利益は400万円に跳ね上がります。

逆に3%値引きをすれば、200万円の赤字に転落します。『たった3%』が利益を4倍にも、赤字にも変える

― これが価格の威力です。

だからこそ、感覚ではなく数字で値決めを語る必要があります。

商品ごとの粗利率、得意先別の収益性、値引き許容枠を月次の管理会計に落とし込み、ダッシュボードで見える化することが、値上げの自信と説得力を支えます。

当事務所では、税務だけでなく、月次の管理会計と『値決め』の意思決定支援を顧問業務の柱にしております。

経営理念に掲げる「ともに未来を描く」とは、社長の頭の中にしかない値決めのロジックを、誰もが説明できる『言葉と数字』へ翻訳し、価格に振り回される経営から、価格をデザインする経営へと一歩踏み出すお手伝いをすることだと考えております。

値上げ・値決めにご不安がある経営者の方は、どうぞお気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。