その節税、筒抜けかも?国税局の「組織図」が変わった今、守るべきは“昔の常識”ではありません。

投稿日:2026年05月11日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

先日、ある不動産オーナー様から、少し不安そうにこんなご相談をいただきました。

「数年前に法人を作って、かなり複雑なスキームで節税対策をしたんです。当時の税理士さんには『各税目(所得税や法人税)の担当は別々だから、ここまで追われませんよ』と言われたんですが、最近の税務調査ってどうなんでしょうか……?」

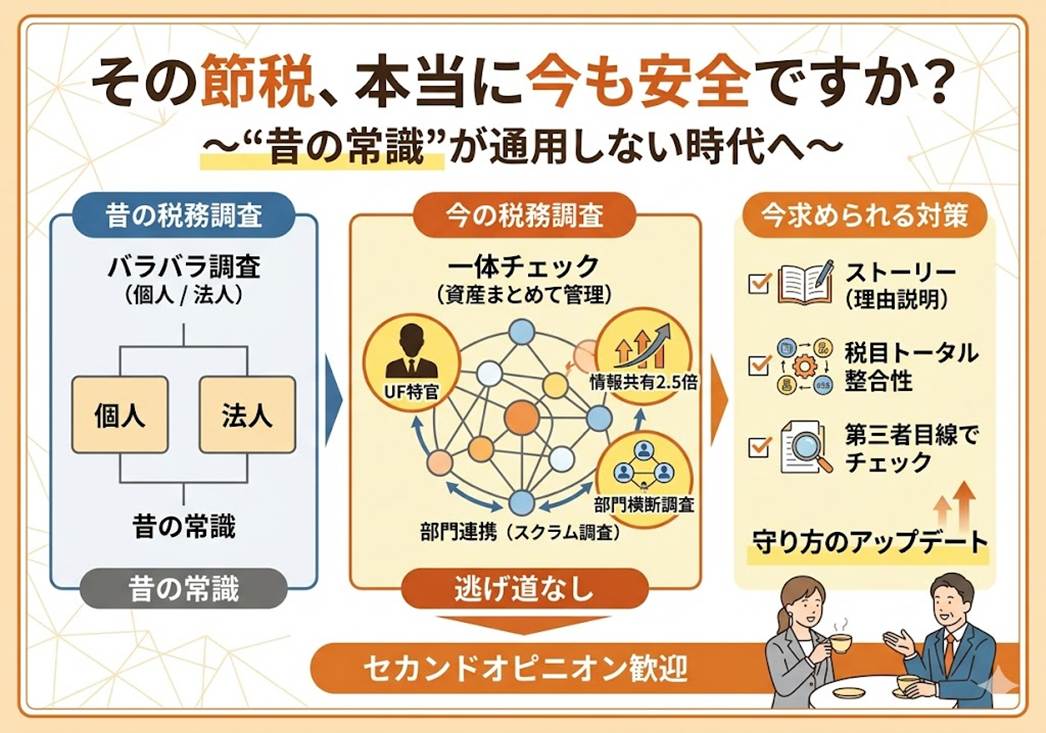

実は、この「部門が別々だから大丈夫」という考え方。

今、一番危ない「昔の常識」かもしれません。

「縦割りの壁」は、もう存在しません

今回、東京国税局の内部資料とも言えるデータを見て、私たち専門家も驚きました。

そこには、富裕層の「租税回避」を逃さないための、新しい包囲網の姿がはっきりと記されていたからです。

特に注目すべきは、令和6年度から本格始動している「UF特官(上位富裕層担当)」の動きです。

情報共有のスピードが2.5倍!

国税内部で「この節税スキーム、怪しいぞ」と共有されるレポートの数が、たった1年で約50件から128件へと急増しています。

部門を超えた「スクラム調査」

これまでは個人は個人、法人は法人とバラバラに動いていた国税が、今は「富裕層統実」という司令塔のもと、情報を一つに集約。個人と法人の資産移動を一体として管理しています。

つまり、「こっちの部門にはバレないだろう」という隙間が、組織改編によって完全に埋められつつあるのです。

「一般的な見解」vs「丸山流の気づき」

多くの税理士は、こう言うかもしれません。

「法律の範囲内で対策しているんだから、調査が来ても堂々としていればいいんですよ」と。

もちろん、それは正論です。

しかし、今の国税は「形は合法でも、実態が不自然なら租税回避とみなす」という、一歩踏み込んだ姿勢を強めています。

丸山流の「攻め」の視点

私たちは、ただ「危ないからやめましょう」とは言いません。

大切なのは、「国税が今、どこを重点的に見ているか」という組織のロジックを知ることです。

・ストーリーの裏付け: 単なる節税額だけでなく、その取引になぜそのスキームが必要だったのか、客観的な「経営上の理由」をロジックとして組み立てておく。

・最新の「連絡せん」対策: 国税が横断的に情報を共有しているなら、こちらも「所得税・法人税・相続税」をバラバラに考えず、トータルで矛盾のないシミュレーションを組んでおく。

国税の組織が変わったのなら、私たちの適正申告の守り方もアップデートしなければなりません。

明日から役立つ、実務のアドバイス

もし、あなたが数年前に導入した節税スキームがあるなら、ぜひ一度次のポイントをチェックしてみてください。

・「法人」と「個人」の取引が、第三者が見ても不自然ではないか?

・そのスキームを、今の「部門横断的な調査」の目で見られても説明がつくか?

・当時の担当者から「これはバレませんよ」という言葉だけで納得していないか?

国税の包囲網が緻密になった今、求められるのは「隠す技術」ではなく、「多角的な視点から見て、ツッコミどころをなくす技術」です。

おわりに

「今の顧問税理士さんは、法人の決算はバッチリだけど、資産税や最新の国税の動きには疎いかもしれない……」

そんな一抹の不安を感じたら、ぜひセカンドオピニオンとして私たちにお声がけください。

丸山会計事務所は、名古屋の不動産オーナー様や経営者の皆様の「ここ一番の頼りどころ」として、攻めと守りの両面からサポートいたします。

堅苦しい相談ではなく、まずは気軽なお茶飲み話から始めましょう!

顧問税理士さんとは別の視点が欲しいときは、いつでも扉を叩いてくださいね。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。