その会社、いくらで譲るか決められますか?──事業承継M&Aで「後悔しない」3つの視点

投稿日:2026年05月15日

朝4時起きの名古屋の税理士丸山です。

「いま会社を譲るとしたら、いくらで売れるんだろう」

——創業以来30年、40年と続けてこられた経営者の方ほど、この問いに正面から向き合う機会は意外と少ないものです。

後継者が見つからない、子どもには継がせたくない、自分の代で区切りをつけたい。

そんなときに浮上するのが第三者承継、いわゆるM&Aです。

ところが現場では「仲介業者から提示された株価がどう計算されているか分からない」「株式譲渡と事業譲渡、どちらが得なのかピンとこない」「譲渡後に社員や取引先がついてきてくれるか不安だ」というご相談が後を絶ちません。

価格の合意でゴールに見えていたM&Aが、本当の山場をクロージング後に迎える

——これが事業承継M&Aの難しさです。

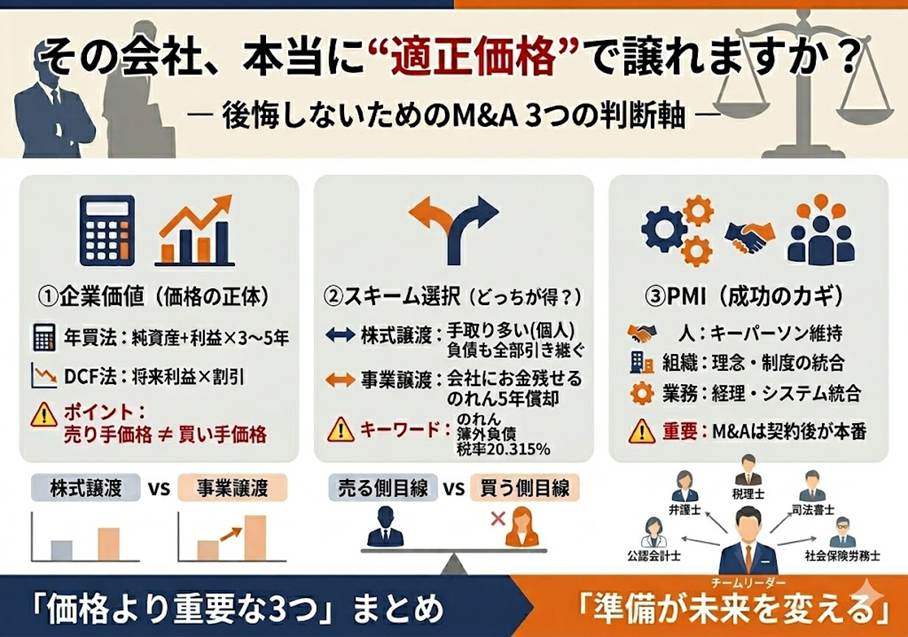

本稿では、(1)企業価値の考え方、(2)スキーム選択と「のれん」の税務、(3)PMI(経営統合)の3つの視点に整理してお伝えします。

【目次】

1. その株価、誰の目線で計算されたものですか?

2. 株式譲渡か事業譲渡か──「のれん」と簿外負債が決め手になる

3. M&Aは契約締結がゴールではない──PMIで成否が決まる

4. 専門家を「並べる」のではなく「束ねる」発想で

1. その株価、誰の目線で計算されたものですか?

中小M&Aで最もよく使われる株価算定が「年買法」です。

「時価純資産+営業権(営業利益の3〜5年分)」というシンプルな式ですが、含み損益の扱いを誤ると評価が大きくブレます。

例えば帳簿上の純資産2億円、営業利益8,000万円の会社で、土地に1.5億円の含み損が眠っていたとします。

素直に当てはめれば「2億円+8,000万円×3年=4億4,000万円」ですが、土地を時価に直すと時価純資産は5,000万円となり、営業権を足しても2億9,000万円が妥当な水準です。

一方、譲受け側の経営者は「この事業を私が経営したら何年で投資を回収できるか」を考えています。

これを理論化したのがDCF法で、上記の例で割引率20%、税引後営業利益5,600万円とすれば事業価値は2億8,000万円、株式価値はおよそ2億3,000万円という見え方になります。

譲渡し側が自分で株価を計算しても、譲受け側の投資判断とは目線が合いません。

「いくらで売れるか」は譲受け側の戦略と回収シナリオに支配される変数であり、相続税評価額や仲介業者の無料査定で決まるものではないのです。

2. 株式譲渡か事業譲渡か──「のれん」と簿外負債が決め手になる

スキームは大きく株式譲渡と事業譲渡に分かれます。

「株を売れば手取りが多い」と語られがちですが、相続まで視野に入れると景色が変わります。

譲渡価額4億円・概算取得費20%の前提で株式譲渡を選ぶと、株主個人に約20.315%の譲渡所得課税が生じ約7,600万円の負担となります。

一方、事業譲渡では会社で受け取った譲渡益に法人税等が課税される代わりに、譲受け側で「営業権(税務上の資産調整勘定)」を計上でき、原則5年で均等償却されます。

譲渡代金を個人で取り出さず会社に留め置くなら、事業譲渡の方が手取り総額で有利になるケースは珍しくありません。

譲受け側の論理も重要です。

株式譲渡では会社の権利義務を包括的に承継するため、未払残業代、簿外の社会保険料、損害賠償リスク、連帯保証債務といった簿外・偶発負債が丸ごと付いてきます。

中小企業ではデューデリジェンスのコストが見合わないことも多く、「不要な資産負債は持ち込まない」事業譲渡が選ばれやすくなります。

表明保証や補償条項を入れても、譲渡し側に資金が残らなければ実効性は担保できません。

判断軸は、

(A)老後資金として個人で受け取りたいなら株式譲渡、

(B)相続税対策や会社存続を優先するなら事業譲渡、

(C)簿外負債・コンプライアンス懸念がある会社は事業譲渡、

(D)名義株式や所在不明株主がいる場合も事業譲渡、

というのが基本線です。

3. M&Aは契約締結がゴールではない──PMIで成否が決まる

M&A後の譲受け側の不満として「相乗効果が出なかった」「組織体制が脆弱」「従業員に不満があった」が上位に並びます。

これらの多くはクロージング後のPMI(Post Merger Integration)不在が原因です。

PMIは3領域で設計します。

第一に経営統合——経営理念やKPIを再定義する作業。

第二に信頼関係構築(人事・組織統合)——キーパーソンへの個別面談を早期に行い、人事制度のギャップを埋める作業。

第三に業務統合——経理・情報システムを寄せていく作業で、移行期間を設けて両系統を並走させるのが定石です。

譲渡し側の落とし穴が「キーパーソンの離反」です。

長年支えてくれた幹部社員ほど新オーナーの方針に違和感を覚えやすく、彼らがM&Aに反対すれば事業価値そのものが毀損します。基本合意の段階から、誰にいつどう伝えるか、引退後に経営者が何日残ってPMIに関与するか(ロックアップ)を税務・財務と同じ熱量で詰めるべきなのです。

4. 専門家を「並べる」のではなく「束ねる」発想で

事業承継M&Aの難しさは、税理士・弁護士・金融機関・仲介業者と関わる専門家が増えるほど縦割りになりやすい点にあります。

当事務所では、組織再編・事業承継・M&Aの局面で、税務だけでなく企業価値評価、スキーム比較、デューデリジェンス、PMI設計まで、経営者の隣で「全体像を束ねる」役割を担うことを大切にしています。

経営理念に掲げる「ともに未来を描く」とは、社長が引退された後の会社と従業員、ご家族の未来まで一緒に描くことだと考えているからです。

「うちはまだM&Aなんて先の話」と感じておられる社長こそ、株価の見え方や承継スキームを一度棚卸ししておくことを強くおすすめします。準備の質が、5年後10年後の選択肢の幅を決めます。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。