「固定資産税の◯倍」で安心していませんか?地代の据え置きが招く、相続税の「サイレント・リスク」とセカンドオピニオンの重要性

投稿日:2026年03月27日

おはようございます。4時起きの税理士の丸山です。

「丸山先生、うちは昔から『無償返還の届出』を出しているから、地代はこのままでも大丈夫ですよね?」

先日、確定申告の打ち合わせでお越しになった不動産オーナーのA様から、ふとした拍子にこのようなご相談をいただきました。

A様は、ご自身の同族会社に賃貸マンションの敷地を貸し出しています。

契約当初は「固定資産税の3倍」という健全な地代を設定されていました。

しかし、都心の地価上昇に伴い、固定資産税は年々アップ。

一方で、会社から受け取る地代は20年前から一度も変えていません。

実は今、こうした「地代の逆転現象」に無自覚なオーナー様が非常に増えています。

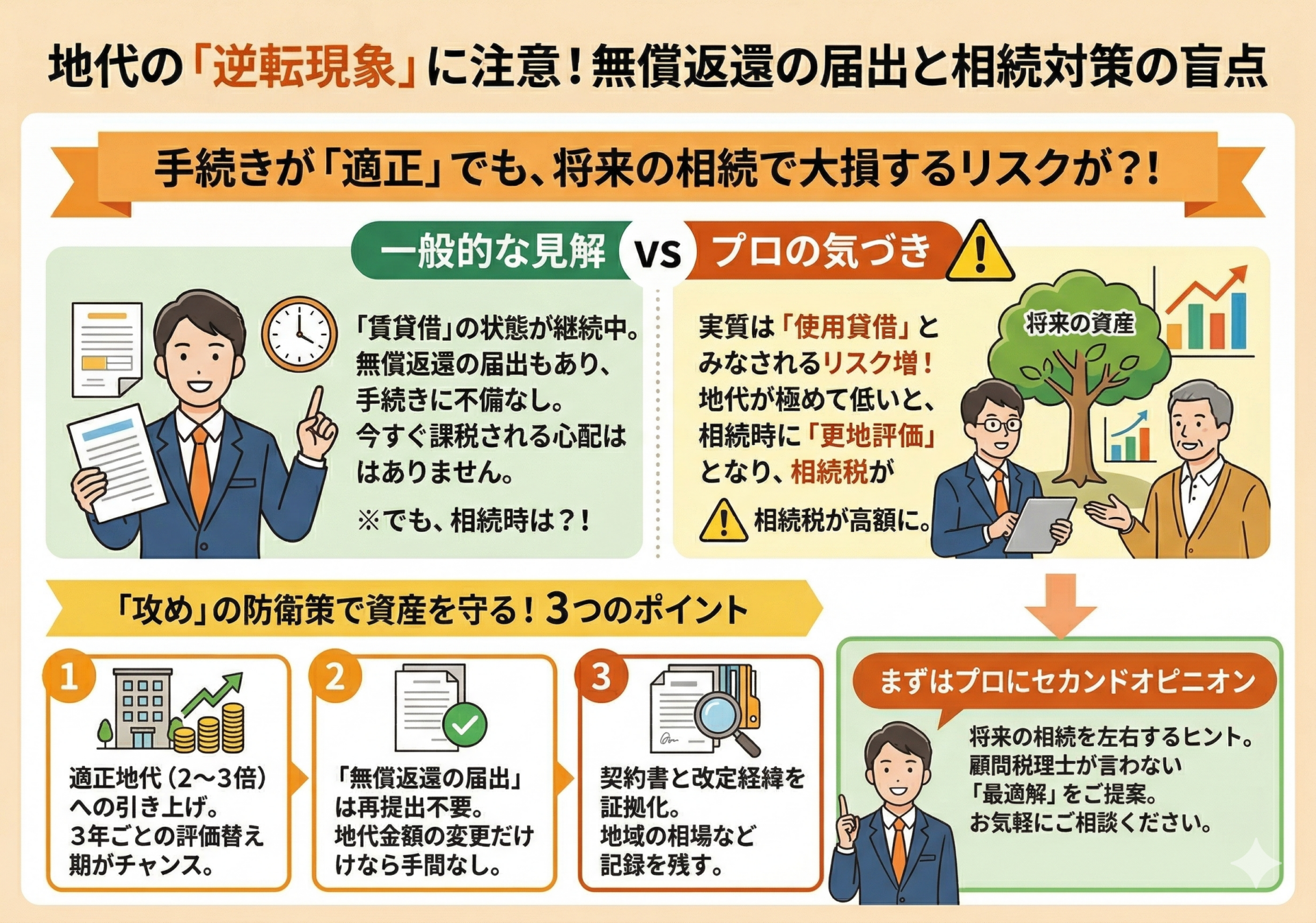

「一般的な見解」vs「丸山流の気づき」

【一般的な見解】

多くの税理士はこう言います。

「地代が固定資産税を少しでも上回っていれば『賃貸借』です。

無償返還の届出も出ているので、今すぐ税務署から借地権認定(課税)を受けることはありません。

地代改定の書類も不要ですし、今のままでも手続き上の不備はないですよ」

確かに、事務手続きとしては「正解」です。

しかし、不動産・資産税に強い私たちが重視するのは、その先にある「相続時のインパクト」です。

【「攻め」の気づき】

私たちが危惧するのは、「使用貸借(タダで貸している状態)」への滑り込みです。

税務上、地代が固定資産税と同等か、それに近い極めて低い水準になると、「それはもう賃貸借ではなく、実質タダで貸しているのと同じ(使用貸借)ですよね」とみなされるリスクがあります。

もし「使用貸借」と判定されたらどうなるか?

相続の際、その土地は「貸している土地(貸宅地)」として評価を下げることができず、「更地(自用地)」と同じ高い評価額で相続税が課税されてしまうのです。

「手続きに不備がないこと」と「税金が安くなること」は、全く別物なのです。

盲点は「地代を上げること」にあり

今回の調査データに基づいた、明日から役立つ知識を整理します。

「2〜3倍」の防衛ライン

地代が固定資産税の1倍に近づくほど、相続時の評価減という武器が奪われるリスクが高まります。

3年ごとの評価替えのタイミングこそ、地代を適正水準(2〜3倍程度)に引き上げる「守りの増額」を検討すべき時期です。

届出の再提出は不要

意外と知られていませんが、地代の金額を変えるだけであれば「無償返還の届出」を出し直す必要はありません。

手間をかけずにリスクヘッジが可能です。

契約書と経緯の証拠化

単に「いくら払うか」だけでなく、なぜその金額にしたのか、地域の相場はどうなのかを記録に残しておくことが、将来の税務調査に対する最強の盾になります。

確定申告時期だからこそ、セカンドオピニオンを

確定申告書は「過去の結果」をまとめるだけの書類ではありません。

そこには、将来の相続税を左右する重要なヒントが隠されています。

「顧問税理士は『問題ない』と言っているけれど、本当にこれが最適解なのか?」

「自分の地代設定が、将来の相続で不利にならないか、一度プロの視点で見直してほしい」

そんな風に感じられたら、ぜひ私たちのセカンドオピニオンを活用してください。

私たちは、単に「計算が正しいか」を見るだけではありません。

お客様の資産を次世代に守り抜くために、時には「攻め」の提案を、時には「柔軟な解釈」をご提示します。

少しでも不安がよぎったら、お気軽にご相談ください。

その一歩が、数年後の大きな安心に繋がるはずです。

名古屋の不動産・資産税なら「丸山会計事務所」へ。

あなたの「一番の相談相手」として、お待ちしております。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。