その外壁塗装、経費で落とせる?—修繕費と資本的支出を分ける3つの判断ルール

投稿日:2026年05月09日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

賃貸物件のオーナー様から、確定申告の時期に決まっていただくご相談があります。

「この工事、今期の経費で落としていいですか?」。

退去後の壁紙張替え、故障したエアコン交換、そして十数年に一度の外壁塗装。

どれも物件の価値を保つために欠かせない出費ですが、税務上の扱いは一つではありません。

全額を今期の経費にできる「修繕費」と、いったん固定資産に計上して減価償却する「資本的支出」。

この線引きを誤ると、節税のチャンスを逃すどころか、税務調査で指摘される火種にもなります。

本稿では、実務で判断を迷いやすい3つの視点を整理します。

目次

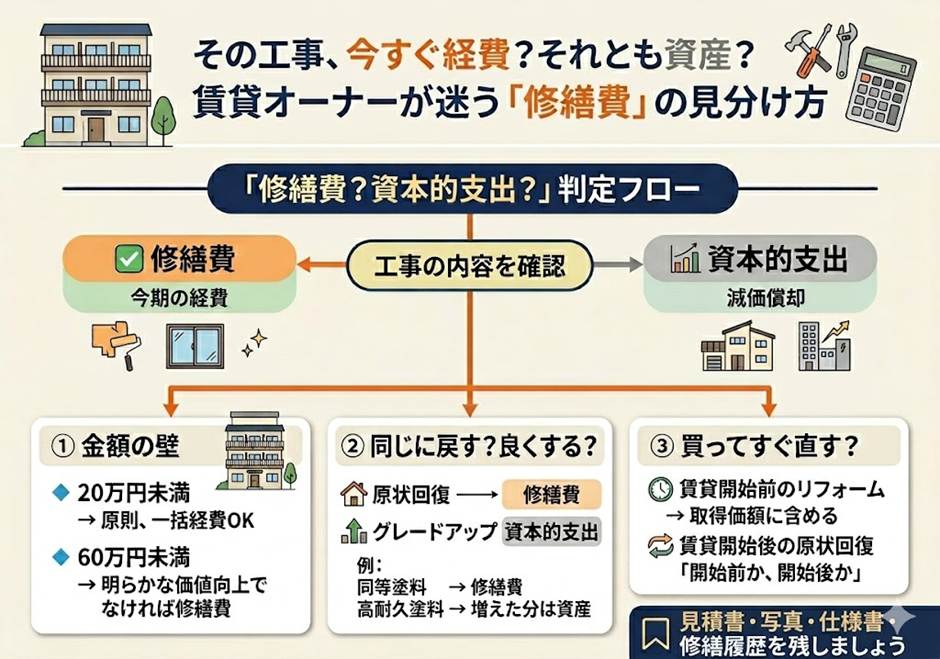

1. 金額が答えを出してくれる「20万円・60万円の壁」

2. 「同じグレードに戻すだけ」かどうかで変わる判定

3. 中古物件を買ってすぐ直した費用は経費にならない?

4. まとめ—迷ったら「原状回復か、価値向上か」から

1. 金額が答えを出してくれる「20万円・60万円の壁」

修繕費と資本的支出の判定は、本来「その支出が資産の価値を高めるものか、それとも維持管理にすぎないものか」という中身の議論です。

ところが実務では、金額による形式基準が用意されており、この基準を知っているだけで判断がぐっと楽になります。

まず押さえたいのが「20万円未満」の壁です。

一件あたりの工事費が20万円未満であれば、たとえ本来は固定資産に計上すべき内容であっても、修繕費として一括経費計上して差し支えありません。

例えば15万円のエアコン交換や18万円の小規模な内装工事は、中身を深く問わずに経費で落とせるという発想で構いません。

次に効いてくるのが「60万円未満」の壁です。

20万円以上60万円未満の修繕については、「明らかに価値を高めるもの、または耐久性を増すもの」でない限り、修繕費としての計上が認められます。

裏を返せば、金額がこの水準を超えてくると、税務署は「本当に維持管理だけですか?」と見てくるということ。

見積書や請求書の内訳、工事の目的を書面に残しておく習慣が、判断のよりどころになります。

2. 「同じグレードに戻すだけ」かどうかで変わる判定

金額の壁を越えた、いわば大型の工事は、中身で勝負することになります。

ここでの判定軸は一つ。「元と同等のものに戻しているか」「それとも元より良くしているか」です。

実務でよくある例が外壁塗装です。

従来と同等グレードの塗料を使って200万円で塗り直した場合は、維持管理の範囲内として修繕費に落とせます。

一方、同じ200万円でも、従来のシリコン塗料から耐久性の高い無機塗料にアップグレードして総額400万円かかったとします。

この場合、400万円全額が資産計上されるわけではありません。

『同等のシリコン塗料で塗った場合にかかる費用(例えば200万円)』は修繕費として今期の経費に落とし、『それを超えるグレードアップ部分(残りの200万円)』だけを資本的支出として減価償却していくことになります。

同等のシリコン塗料で施工した場合の合理的な見積額を基準に、その範囲は修繕費、それを超える部分は資本的支出として処理することが考えられます。

ただし、見積区分が困難な場合には全額資本的支出として処理する実務も見られます。

同じ「塗装」という工事名でも、片方は今期一括で節税に効き、もう片方は20年超にわたって少しずつ経費化する。

手取りに換算すれば数十万円の差が生まれます。

故障したエアコンや給湯器の交換も同じで、同等品への取替えは修繕費、機能が明らかに向上した最新機種に入れ替えたのであれば資本的支出、と考えると整理しやすいでしょう。

見積段階で「同等品か、グレードアップか」を業者さんに確認しておくだけで、税務上の結論が変わる点は覚えておきたいところです。

3. 中古物件を買ってすぐ直した費用は経費にならない?

見落とされがちなのが、3つ目の論点です。

築古物件を購入し、すぐにリフォームして賃貸募集をかけるケースを思い浮かべてください。

たとえその工事内容が「原状回復」「維持管理」にすぎなくても、賃貸を始める前に要した費用は修繕費として経費計上することができません。

取得価額に含めて、建物として減価償却する扱いになります。

たとえば築古の戸建てを1,000万円で購入し、300万円かけてリフォームしてから貸し出した場合、建物の取得価額は1,000万円+300万円=1,300万円として資産計上することになります。

「事業の用に供するために直接要した費用」に当たるためです。

普段なら修繕費で落とせる6万円のハウスクリーニングでさえ、運用開始前であれば取得価額に合算されます。

もっとも、いったん賃貸を開始した後に入居者が退去し、次の募集に向けて行う原状回復費用は通常どおり修繕費です。「運用開始前か、開始後か」という時間軸の違いで、同じ工事内容でも処理が180度変わる。

ここはくれぐれも勘違いされないようご注意ください。

併せて、修繕費は税務調査で狙われやすい項目です。

工事の見積書・請求書、修繕前後の写真、使用材料のグレードが分かる仕様書、過去の修繕履歴

——この4点セットを残しておけば、いざというときに「維持管理目的であった」ことを具体的に説明できます。

4. まとめ—迷ったら「原状回復か、価値向上か」から

本稿では、修繕費と資本的支出を切り分ける視点として、

「20万円・60万円の金額の壁」

「同等品かグレードアップか」

「購入直後のリフォームは取得価額に含める」

の3つをご紹介しました。

いずれも原理原則は同じで、「原状回復なのか、価値向上なのか」という一点に集約されます。

見積書の段階でその目的を意識し、書面と写真で裏付けを残す。それだけで、節税と税務調査対策の両方が進みます。

当事務所では、物件購入時の取得価額の振り分けから、運用期間中の修繕費・資本的支出の判定、税務調査対策まで、オーナー様や経理ご担当者の実務に寄り添ってご支援しております。

「ともに未来を描く」を経営理念に掲げ、日々の小さな判断が数年後の手取りを変えることを一緒に見通すパートナーでありたいと考えています。

ご不明な点がございましたら、どうぞお気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。