減価償却で差がつく大家の節税術 建物と設備を分ける視点

投稿日:2026年05月07日

朝4時起きの税理士、丸山です。

本日は「減価償却を活用した大家さんの節税術」についてお話しします。

「減価償却なんて、会計ソフトが自動計算してくれるから気にしなくていい」──。

不動産オーナーの方からよく耳にする言葉ですが、実はここに大きな落とし穴があります。

減価償却は、物件購入時の帳簿づくりをどう組み立てるかで、10年単位のキャッシュフローと納税額が劇的に変わる『攻めの節税』ポイントなのです。

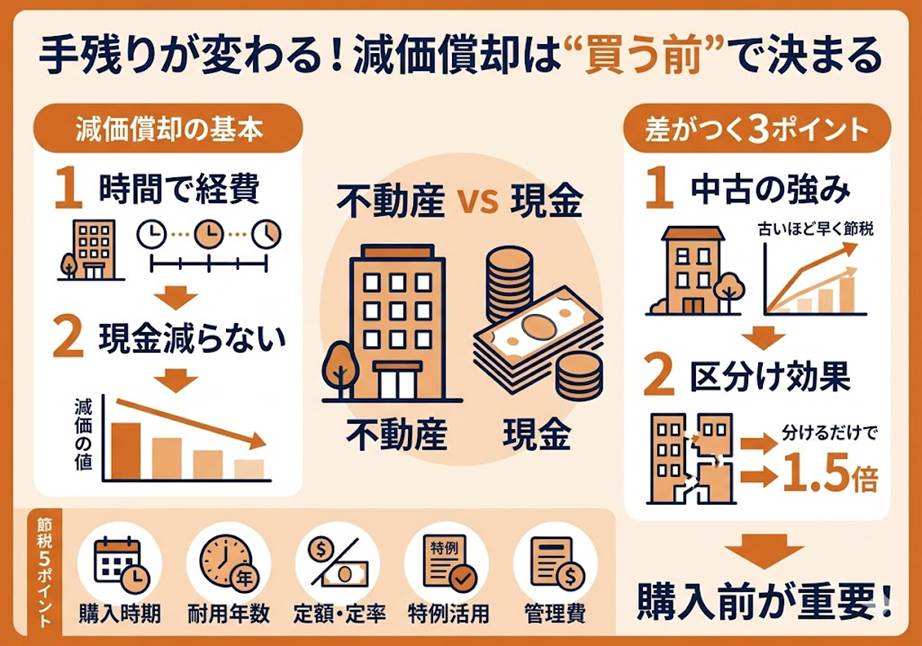

購入後に気づいても、もう動かせません。最初が勝負です。

■ 減価償却とは「時間を経費に変える魔法」

減価償却とは、建物や設備など時間とともに価値が目減りしていく資産を、法定耐用年数にわたって少しずつ経費化していく仕組みです。

木造アパートなら22年、鉄骨造は34年、RC造マンションは47年と決まっています。

土地は減価しないため対象外である点も押さえておきましょう。

ポイントは、減価償却費は「実際に現金が出ていかない経費」だということ。

つまり手残りのキャッシュを削らずに、帳簿上の利益だけを圧縮できる。

これが大家さんの節税における最強の武器になります。

家賃収入から減価償却費を差し引いた結果、所得税・住民税・法人税を合法的に繰り延べられるのです。

計算方法には「定額法」と「定率法」があり、建物は定額法しか選べませんが、機械設備や車両運搬具、器具備品は定率法も選択できます。

定率法は初年度の償却額が大きくなるため、取得直後のキャッシュを厚く残したい場合に有効です。

物件購入や設備投資のタイミングで、どちらを選ぶかを戦略的に検討することが差を生みます。

■ 中古物件は「耐用年数の短縮」で大逆転できる

中古物件を買う大家さんに、ぜひ知っていただきたいのが「中古資産の耐用年数の簡便法」です。

築22年を超えた木造アパートであれば、耐用年数は新築22年×20%=4年。つまり4年で一気に償却できます。

仮に建物価格2,000万円の築古木造アパートなら、年間500万円もの減価償却費が計上可能です。

一方、築10年の木造アパートなら、残存12年+経過10年×20%=14年が耐用年数になります。

築年数が古いほど、短期間で大きな償却費を取れる

──これを知らずに購入判断をしている方が、驚くほど多いのが実情です。

給与所得や他の事業所得と損益通算する個人投資家にとっては、中古物件の短期償却は強力な所得圧縮カードになります。

■ 建物と設備を分ける「区分けの一手間」で節税倍増

もっとも見落とされがちなのが、建物本体と建物附属設備・構築物の区分です。

建物本体は22〜47年と長期ですが、給排水・電気・ガスなどの附属設備は15年、エレベーターは17年、アスファルト舗装や外灯は10年、エアコンや宅配ボックスは6〜10年と短期で償却できます。

購入時の売買契約書に「建物一式」とだけ書かれていると、すべて長期償却になってしまいます。

見積書や工事明細、固定資産税評価点数表を取り寄せ、附属設備・構築物・器具備品に区分することで、初期3〜5年の減価償却費が1.3〜1.5倍に膨らむケースも珍しくありません。

さらに40万円未満(令和8年3月31日までは30万円)の資産は「少額減価償却資産の特例」で年間300万円まで即時償却が可能で、20万円未満なら3年均等の一括償却資産も選べます。

細やかな区分けの一手間が、手残りを大きく左右します。

■ 丸山会計事務所の「攻める減価償却設計」

減価償却は、物件を取得した瞬間に「どう区分するか」で10年後の手残りが数百万円単位で変わります。

私ども丸山会計事務所は、売買契約書・建築明細・固定資産台帳、固定資産税の評価点数表を精査し、建物本体と附属設備の按分、中古資産の簡便法適用、少額減価償却資産の抽出まで踏み込んで設計します。

「知らないことで損をした」をなくしたい。

過去には区分の見直しだけで初年度200万円超の追加償却が取れた事例もあります。

節税効果以上の報酬は決していただきません。「ともに未来を描く」

──それが攻める税理士としての私たちの信条です。

■ まとめ

減価償却は「自動計算に任せるもの」ではなく、「購入前から設計するもの」です。

耐用年数の選択、中古簡便法、建物附属設備の区分、少額資産の即時償却、そして定額法と定率法の使い分け。

この5つを組み合わせれば、同じ物件でも手残りは大きく変わります。

物件購入の前後が最大のチャンス。ぜひ専門家と一緒に、戦略的な減価償却を組み立ててください。

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。